ЎЎЎЎЖґ¶а¶а»тРнКЗЦР№ъТЖ¶Ї»ҐБЄНшРЛЖрТФАґЈ¬іЙі¤ЧоїмµД№«ЛѕЎЈ

ЎЎЎЎ11 ФВ 20 ИХНнјдЈ¬Жґ¶а¶а№«ІјБЛ 2019 ДкµЪИэјѕ¶ИІЖ±ЁЎЈІЖ±ЁПФКѕЈ¬№эИҐµД 12 ёцФВЈ¬ЖЅМЁДк»оФѕВтјТКэґп 5.363 ТЪЈ¬ЅПИҐДкН¬ЖЪѕ»Фц 1.508 ТЪЈ¬ґґЙПКРТФАґЧоґуµҐјѕФці¤ЎЈ

ЎЎЎЎХвТвО¶ЧЕЈ¬Жґ¶а¶аТСѕХэКЅіЙОЄ 5 ТЪИЛ¶јФЪУГµДЖґ¶а¶аЎЈ5.363 ТЪµДУГ»§Ј¬Ф¶і¬Н¬ЖЪѕ©¶«µД 3.344 ТЪЈ¬ѕаАл°ўАпµД 6.93 ТЪТІФЅАґФЅЅьЎЈ

ЎЎЎЎєЬДСПлПуЈ¬ФЪШЛЙ±·иїсµДЦР№ъµзЙМКРіЎЈ¬Жґ¶а¶аУГІ»№эЛДДкѕНґтЖЖБЛµзЙМ°ўАпЎўѕ©¶«¶ФАЭµДёсѕЦЎЈ

ЎЎЎЎѕНБ¬ЦР№ъЧоЙГі¤І¶ЧЅ¶АЅЗКЮЖуТµµД¶Ґј¶Н¶ЧКИЛЦ®Т»Ј¬ємЙјЧК±ѕЦР№ъёєФрИЛЙтДПЕфФшёРМѕЈ¬ФАґТФОЄµзЙМХвёцРРТµІ»»бФЩУР»ъ»бµДЎЈИ»¶шЈ¬ФЪїґЖрАґГ»»ъ»бµДКРіЎЦРЈ¬Жґ¶а¶а»№ФЪТФЖЅѕщГїДкФцјУ 1 ТЪ¶аРВУГ»§µДЛЩ¶Иїс±јЎЈ

ЎЎЎЎ°йЛжЧЕЖґ¶а¶аµДСёЛЩЧіґуЈ¬№ШУЪЛьДЈКЅµДХщВЫєНЦКТЙЦрЅҐјхИхЈ¬ґујТЛјїјёь¶аµДКЗЈ¬Жґ¶а¶аЧц¶ФБЛКІГґ?ёьЙоТ»ІгµДОКМвКЗЈ¬ОЄКІГґФЪХвёцК±јдЅЪµгµ®ЙъБЛЖґ¶а¶а?Жґ¶а¶аµДбИЖрЈ¬КЗЕјИ»»№КЗ±ШИ»ЈїТЦ»тЈ¬КЗ±ШИ»Ц®ЦРЈ¬ЕјИ»РФТтЛШНЖ¶ЇµДЅб№ы?

ЎЎЎЎТ»їЄКјЈ¬ИЛГЗТФОЄЖґ¶а¶аЦ»КЗФЛЖшєГЈ¬ёПЙПОўРЕЙзЅ»БчБїємАыЈ¬ЅшИлТЖ¶Ї»ҐБЄНшµДРЎЖеѕЦ;єуАґґујТЅҐЅҐ·ўПЦЈ¬№гЩуµДЦР№ъґуµШґжФЪ¶аЦЦПы·СРиЗуЈ¬Жґ¶а¶а·ўѕтБЛЎёОе»·НвЎ№µДРВФцКРіЎ;ЧоєуБ¬ЙП№©ёш¶ЛТ»їґЈ¬ґ«Ні№¤і§»№УРДЗГґ¶аУЕ»ЇїХјдЈ¬ФАґХвКЗЦР№ъЦЖФмТµµДґу±дѕЦЎЈ

ЎЎЎЎГАНЕґґКјИЛНхРЛФшФЪГАНЕЙПКРЗ°ёРї®Ј¬ЎёєГЖеКЦНЁіЈ¶јЦЄµАІўЅУКЬЧФјєН¬К±ТІКЗёьґуЖеѕЦАпµДЖеЧУЎ№ЎЈ2015 ДкґУОўРЕґіИлЈ¬Н¬ФЪТЖ¶Ї»ҐБЄНшЦРПВЖеµДЖґ¶а¶аТІІ»АэНвЎЈКВКµЙПЈ¬ГїТ»ёціЙ№¦µДЖуТµ¶јКЗК±ґъЖеѕЦµДТ»Ії·ЦЎЈЙнОЄґуК±ґъЖеѕЦµДЖеЧУЈ¬ДгРиТЄУРЖеЧУµДЧФѕхЈ¬ЦЄµАЖеѕЦµДґуКЖЛщФЪЈ¬ТІЦЄµАИзєОИХ№°Т»ЧдЎЈ

ЎЎЎЎЎёЖґНЕЎ№±ієуµДµзЙМЖеѕЦМЪЕІ

ЎЎЎЎТЄЛµЖґ¶а¶аєНґ«НіµзЙМДДАпІ»Т»СщЈ¬ЎёЖґНЕЎ№ОЮТЙКЗЧоПФЦшµДТ»ёц±кЗ©ЎЈ

ЎЎЎЎЎёЖґНЕЎ№Іў·ЗРВПККВЎЈ2010 ДкНЕ№є O2O №«Лѕґу№жДЈУїПЦЈ¬ЧоєуЦ»УРГАНЕ¶АЧФЙъ»№ЎЈЦ»І»№эПаёфКэДкЈ¬БЅЦЦЎёЖґНЕЎ№ДЈКЅРЛЖрµДК±ґъ±іѕ°ТСѕ·ўЙъ±д»ЇЎЈ

ЎЎЎЎµ±ДкДЗІЁЎёЗ§НЕґуХЅЎ№Ј¬±ѕЦКЙПКЗПЯПВРРОЄµДПЯЙПЗЁТЖЎЈ¶шЖґ¶а¶аЖрјТК±Ј¬»ъУцТСѕЧЄПтБЛТЖ¶Ї»ҐБЄНшЈ¬ЖґНЕТСѕІ»КЗТ»ЦЦПЯЙППЯПВµДЗЁТЖЈ¬¶шКЗі№µЧФъёщУЪПЯЙПµДБчБїѕЫєПРВКЦ¶ОЎЈ

ЎЎЎЎК®ДкјдЈ¬°ўАпНЁ№эКЦМФєНМмГЁЈ¬ЅЁБўБЛ 5 ТЪУГ»§µДБчБїіШЈ¬¶шТЖ¶Ї»ҐБЄНшµД·ўХ№Ј¬ИґЦрЅҐРОіЙБЛТ»ёцµзЙМБчБїіШєНИ«УтУГ»§µД·мП¶ЈєАнВЫЙПН¬СщУРНшВз№єОпРиЗуµД 10 ТЪУГ»§Ј¬Ц»УРТ»°л±»ґ«НіµзЙМЛщіРЅУЎЈИзєОИГХвР©УГ»§СёЛЩЎёЧЄ»ЇЎ№ОЄµзЙМУГ»§Ј¬ЧоУРР§ВКµД·ЅКЅЈ¬КЗЦІёщУЪЙзЅ»Ц®ЦРµДЎёЖґНЕЎ№ЎЈ

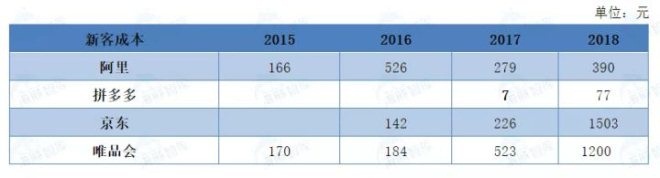

ЎЎЎЎЖґНЕДЈКЅЈ¬ґУµЪТ»ёцІгГжїґЈ¬їЙТФОЄЖґ¶а¶аµНіЙ±ѕґшАґУГ»§єНКХИлЎЈѕЭЎ¶єЈлаЦЗївЎ·№АЛгЈ¬2017 ДкЖґ¶а¶аµД»сїНіЙ±ѕІ»і¬№э 8 ФЄЈ¬Н¬ЖЪЈ¬°ўАпµД»сїНµҐјЫТСѕі¬№э 200 ФЄЎЈ2018 ДкЈ¬Жґ¶а¶а»сїНіЙ±ѕЛдИ»ТСѕЙПХЗЦБ 140 ¶аФЄЈ¬µ«ИФКЗЖдЛыµзЙМЖЅМЁµДИэ·ЦЦ®Т»ЎЈ

ЎЎЎЎ¶шЖґ¶а¶аµДЖґНЕЧчОЄµзЙМЖЅМЁµДіхКјБчБїДЈРНЈ¬ТІЗДЗДВсПВБЛєуРш±дёпµДЦЦЧУЎЈ

ЎЎЎЎЖґНЕДЈКЅµД±ѕЦКЈ¬КЗФЪ¶МК±јдДЪ»гѕЫ±¬·ўРФБчБїРиЗуЈ¬Т»·ЅГжЈ¬ТФЧо¶МµДЛЩ¶ИКµПЦБЛЎё5 ТЪУГ»§ЙПНш№єОпЎ№µДБчБїА©Х№Дї±кЈ¬БнТ»·ЅГжЈ¬ЖґНЕДЈКЅКЗЅ«РиЗуЗ°ЦГЈ¬ЖЅМЁґУ¶шїЙТФНЁ№эРиЗуРЕПўАґРЦъёДФмєу¶Л№©У¦БґЈ¬ґУ¶шґґФміцРВµД№©РиДЈРНЎЈ

ЎЎЎЎКІГґКЗХжХэµДЎёПы·СЙэј¶Ў№Јї

ЎЎЎЎЦР№ъИЛїЪЦЪ¶аЈ¬µШЗшІоТмєЬґуЎЈєЬі¤Т»¶ОК±јдЈ¬ИЛГЗ¶ФЎёПы·СЙэј¶Ў№µДАнЅвПа¶Ф·ЦБСЎЈ

ЎЎЎЎТ»ЦЦИПОЄЈ¬Ц»УРёЯКХИлИєМеґжФЪПы·СЙэј¶µДРиЗуЎЈЛыГЗЧ·ЗуЖ·ЕЖєНЖ·ЦКµДЙэј¶Ј¬ЦчТЄ±нПЦОЄЖ·ЕЖТзјЫЎЈЦЪ¶аЗбЙЭЖ·ЕЖЎўРЎЦЪЖ·ЕЖµДґґТµ№«ЛѕУї¶ЇЈ¬КЗПЈНыНЁ№эґґФмЖ·ЕЖАґКХ»сЖ·ЕЖТзјЫЎЈ

ЎЎЎЎТ»ЦЦИПОЄЈ¬ЛщУРИЛ¶јґжФЪПы·СЙэј¶µДРиЗуЎЈЙПєЈИЛєН°НАиИЛµДПы·СІоѕаТСѕєЬРЎЈ¬·ґµ№КЗёь¶аЛДОеПЯіЗКРµДИЛЈ¬ёьРиТЄЎёґУОЮµЅУРЎ№µДМеСйЎЈХв±ієуКЗЙМЖ·ЧјИ·ЖҐЕдРиЗуµДЙэј¶Ј¬ЦчТЄ·ЅПтКЗІ»¶ПБЛЅвЎўЖҐЕдКРіЎРиЗуЈ¬ХвТІКЗЖґ¶а¶а·оРРµДВ·ПЯЎЈ

ЎЎЎЎЦБЙЩґУ GMVЎўУГ»§КэБїАґїґЈ¬З°ХЯИФИ»Ц»КЗТ»РЎІї·ЦИЛµДЎёРЎЗчКЖЎ№ЎЈ

ЎЎЎЎИҐДкОЄТ»¶юПЯіЗКР°ЧБмМṩƷЕЖЙМЖ·µДЖЅМЁЈ¬GMV ґуФјЦ»УР 20 ТЪФЄЈ¬¶шФзТ»ДкіЙБўµДЖґ¶а¶а GMV ОЄ 4716 ТЪФЄ;ФЪТ»Дк·ўХ№єуЈ¬ЅсДк 618 ЖЪјдЈ¬З°КцЖЅМЁµДИХ»оУГ»§ЙхЦБІ»µЅ 20 НтЈ¬¶шЖґ¶а¶аµДИХ»оУГ»§і¬№э 1.2 ТЪЎЈ

ЎЎЎЎЦБУЪ°ўАпєНѕ©¶«Ј¬УЙУЪКЬІъЖ·¶ЁО»єН·ўХ№ЅЧ¶ОПЮЦЖЈ¬ДїЗ°ИФИ»КЗЗюµАПъКЫµДВЯјЈ¬Ц»ДЬФЪЛ« 11 ёгёґФУµД»о¶ЇУЄПъЎЈТ»ёцµдРНµД°ёАэКЗЈ¬МмГЁФЪЛ« 11 №єОпЅЪЖЪјдЈ¬ФзТСѕЗДЗДµШїЄКјБЛРыґ«ЎёЖ·ЕЖРВЖ·КЧ·ўЎ№Ј¬¶шІ»ФЩКЗЎёХЫїЫИГАыЎ№ЎЈ

ЎЎЎЎКВКµЙПЈ¬№эИҐјёДкЈ¬УРЧЕТ»¶юПЯіЗКР№ЯРФТААµµДµзЙМЖЅМЁ¶јЧЯПтБЛЎёЖ·ЕЖ+ЧвЅрЎ№µДВ·ПЯЈ¬¶шПаУ¦¶шАґµДЈ¬КЗБчБїіЙ±ѕЎўЗюµАіЙ±ѕФЅАґФЅёЯЈ¬µ«КЗЦР№ъИ«УтПы·СХЯµДЎёРФјЫ±ИЎ№РиЗуИґГ»УеõЅВъЧгЎЈ

ЎЎЎЎИЛИЛ¶јЧ·ЗуЎёРФјЫ±ИЎ№ЎЈµ«ЦР№ъµзЙМ·ўХ№ 20 ДкЈ¬ґїґвЧцРФјЫ±ИµДЖЅМЁИґТ»Ц±Г»УРіцПЦЎЈ

ЎЎЎЎЖґНЕДЈКЅµДјЫЦµЈ¬КЗЖґ¶а¶аЅиЦъХвСщТ»ёц±¬·ўРФµДБчБїДЈРНЈ¬ЅµµНБЛБчБїіЙ±ѕЈ¬ФЩНЁ№э·ЦІјКЅИЛ№¤ЦЗДЬЛг·ЁЈ¬ВКПИЧЯЙПАыУГДЈКЅ+јјКхУЕКЖАґКµПЦЎёРФјЫ±ИЎ№µДµзЙМЖЅМЁЈ¬Ѕ«¶ФКЦТтОЄ·ўХ№ІъЙъµД»ҐБЄНшЅЧІгВдІоёшАЖЅБЛЈ¬µзЙМТІЦШРВіЙОЄЎёјтµҐёЯР§ВКЎ№µД№єО﹤ѕЯЎЈ

ЎЎЎЎИҐДк 9 ФВЈ¬ЅУЅь 1.9 ТЪТ»¶юПЯіЗКРУГ»§К№УГЖґ¶а¶аЈ¬і¬№эЦР№ъТ»¶юіЗКРЧЬИЛїЪКэБїµДТ»°лЎЈЅьТ»ёцјѕ¶ИЈ¬Жґ¶а¶аµД»оФѕВтјТДк¶ИЖЅѕщПъКЫЅр¶оЈ¬ЅПИҐДкµД 894 ФЄФцЦБ 1567 ФЄЈ¬ЅПЙПјѕ¶ИµД 1468 ФЄТІТСѕФці¤БЛ 99 ФЄЎЈ

№І2Ті [1] [2] ПВТ»Ті

№ШЧў№«єЕЈєredshcom №ШЧўёь¶а: Жґ¶а¶а