|

如涵最新财报,非美国公认会计准则下盈利248万,虽然不多,但终于在没有双十一的季度里实现了单季盈利。

这家公司的另一个头衔是“中国网红电商第一股”,上市半年,急需证明公司的持续盈利能力,很大程度上, 如涵的表现,会影响到资本市场对如涵以及其他网红电商公司的估值。

从2015年开始,内容电商几乎每一年都在革新,每一年受到关注的领域都不太一样。但一直到2019年,如涵的关键词依然还是网红电商,代表人物张大奕。相比依赖于抖音、快手等新的流量平台崛起的机构,如涵在内容电商领域的业务并没有太多突破。

最早上市的如涵为什么没有成为薇娅所在的谦寻?从自营网红电商起家的如涵,为什么在缓慢剥掉这部分业务,转型平台模式?

1、转型: 自营模式到平台模式

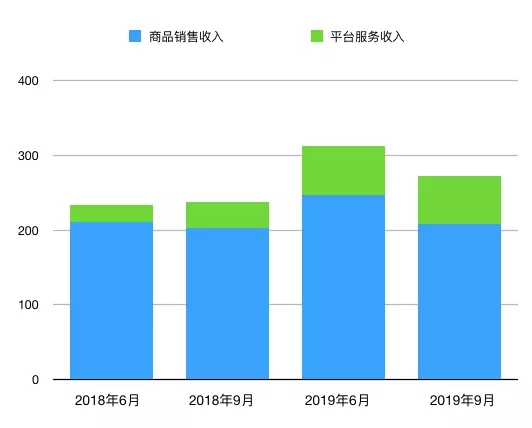

如涵Q2几个核心数据:交易总额(GMV)为9.24亿元,同比增长32%,其中自营占4.604亿元,平台模式占4.640亿元。

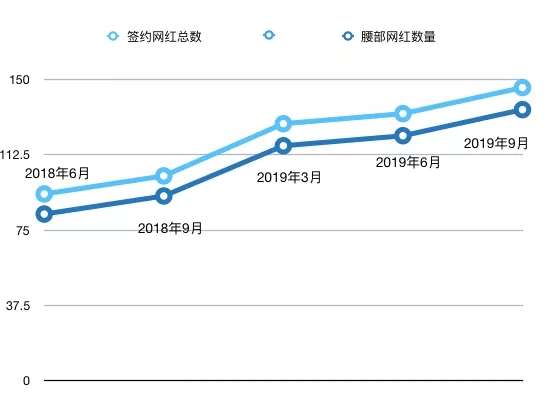

签约的网红数量从上季度的133人增加至146人,其中主要为腰部网红,头部数量维持3人不变,肩部网红增加1人至8人,腰部网红则从去年同期的92人,增加到了135人。

按照划分标准,过去一年创造的GMV超过1亿,就是头部;3千万到1亿,则为肩部;低于3千万属于腰部网红。

净收入2.73亿元,其中服务收入同比增长85%至6480万元,交易收入为2.079亿。

可以看出的几个特点: 平台模式创造的GMV超越了自营; 腰部网红数量激增; 平台服务收入增长较快。

这是如涵转型一年,交给外界的答案,从自营转型到平台。

先解释一下自营和平台模式的差别。

自营店,商品端完全由如涵来把控,比如开店、供应链、物流、客服等环节,店铺所有权自然也在如涵。头部KOL张大奕的淘宝店铺“吾欢喜的衣橱”,就是典型的自营模式。

据 互联网斗兽场了解,如涵内部在2017年底,就开始探索向平台模式转型。从财报数据来看,自营店数量在2018年6月、2018年9月、2019年3月、2019年6月、2019年8月的数量分别为33、25、14、11、7。

如涵的自营店从去年开始,一直在大幅度减少,和去年6月相比,已关掉了25家。

平台模式和自营模式最大的区别,就在于店铺的货由谁来解决。因为与货有关的成本非常高,店主需要面对库存等各方面的压力。淘宝7天无理由退换货的规定,带来的一个问题是,像双11这样每一次的大规模促销之后,服装类店主都会面对高频的退换货,如果无法进行二次销售,货物只能变成库存。

在此基础之上,也诞生了一批专门买7天试一下衣服,就把商品退回去的客人。

平台模式,则摆脱了货的压力。如涵自身的优势是网红孵化,通过大量的中腰部网红,承接品牌广告或者与第三方店铺合作销售商品。

“批量化”孵化的中腰部网红,虽然大部分很难成为张大奕,但每年也能贡献一定的收入,并且随着规模的扩大,整体收入也在提升。

早期,大多数人对网红电商的期待是,网红通过个人IP的影响力,向她的粉丝销售商品,理论上每一个网红都可以拥有起码一家自营店。

但据如涵内部透露,如果一家网红店一年的GMV做不到5000万,整个税收成本、人工成本、供应链成本非常高,几乎没有盈利空间。另外,女装赛道已经非常拥挤,很多时候,网红店的溢价空间本来就也不大。

中腰部网红虽然在垂直赛道有一定影响力,但是5000万GMV,对很多人来说还是相对较高的要求。

平台模式,对如涵这样长期在做内容生产、网红孵化的公司来说,确实是更适合的选择。 共2页 [1] [2] 下一页 关注公号:redshcom 关注更多: 如涵 |