|

拼多多在2019年Q2财报表现颇为显眼:不仅总营收达到了72.9亿元,且年度购买用户也达到了4.83亿,接近5亿大关,且亏损面进一步缩小,营业亏损由上季度的21.2亿元降至14.9亿元。

这也直接证实:在渠道下沉战役中拼多多仍然保持着极快的增长速度,且增长质量亦可圈可点。

在本文中,我们将通过诸多数字的解读,来探求拼多多2019年的发展前景以及中短期的成长性问题。

2019年GMV大概率破万亿

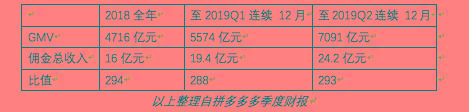

GMV一直是对电商行业进行成长性判断的重要指标,拼多多在财报中仅披露了连续12个月的总GMV情况,并未有单季信息公布,我们在此借助其他数据进行数据的整理和分析。

佣金收入(亦称交易性收入)是拼多多向商家收取第三方支付通道费用的收入,在招股书中披露收入标准为成交量的0.6%,且保持恒定状态,佣金收入与GMV之间显然具有正相关性。

我们在此整理了不同时间点的不同GMV和佣金收入情况,并做比值处理,见下图

在以上表格中,除2018年Q2-2019年Q1比值稍有波动外,整体上比值大致处于同一水平标准,我们取中间值的291作为参数,可作以下函数:

Y=291X(其中Y为GMV值,X为佣金收入)

用以上函数进行测算,2019年Q1和Q2佣金收入分别为6亿和8.2亿,则档期GMV大致为1746亿亿元和2386亿元,前两季度GMV共4582亿元。

由此我们也测算2018年前两季度的GMV总量,为1804亿元(佣金总收入为6.2亿元),也意味着2019年上半年较2018年GMV增长了154%。

若下半年亦保持此增长速度,对比2018全年的4716亿元的总GMV,2019年总GMV大概率会突破11000亿元。

那么,下半年能保持此速度么?

对于下半年增速的判断,我们建议引用以下指标:用户增量和获客成本。

这也是判断一家成长型企业是否到达极限的主要维度。

在用户增量上,2019年Q2,拼多多MAU(月活)较上季度增长7600万,为3.66亿,而在2019年Q1,MAU的环比仅有1700万。

从MAU增速看,2019年Q2尚有加速的势头,这是一大积极因素。

在拼多多中早期,借助了微信这一渠道实现快速下沉,尤其以小程序为主,这也很大程度上拉低了自有App的粘性,使得整体上MAU数据要低于年度购买用户,如在2019年Q1,MAU的2.9亿是要远低于当期4.43亿的年度购买用户。

在2019年Q2,MAU环比增长7600万,要远大于年度购买用户的4000万增量。

这也证实:在借微信红利之后,拼多多自有App的用户粘性开始得到改善,这也是此后发展的重要支撑点。

再看获客成本。

先判定一个基本事实,即,我们并不认为一部分评论标准,直接将市场费用除以用户增长,来判定获客成本。其主要原因在于,拼多多一半以上的市场费用开支用在综艺节目冠名等品牌广告支出,这本不负担用户的增量问题,因此我们在统计上,参考招股书信息,以市场费用的一半的直接营销支出(如发红包,降价)等作为获客主要方式。 共2页 [1] [2] 下一页 关注公号:redshcom 关注更多: 拼多多 |