|

ИзєїШ№Й»Ё·СґуБїЧКЅрєНК±јдЕаСшНшємЈ¬µ«ѕшґуІї·Ц¶јГ»УРТ»ПЯНшємµДґш»хДЬБ¦

ЎЎЎЎ±»іЖОЄ“НшємµЪТ»№Й”ЎўіЙ№¦·х»ЇіцХЕґуЮИЎўіжіжЎўґуЅрµИНшємµДµзЙМИзєїШ№ЙЧФЙПКРєу№ЙјЫ±гБ¬Б¬ПВµшЈ¬ЖдДЪІїѕУЄЧґїцµДУІЙЛТэЖрИЛГЗ¶Ф“Ншєм+·х»ЇЖч+№©У¦Бґ”ЙМТµВЯјµД·ґЛјЎЈ

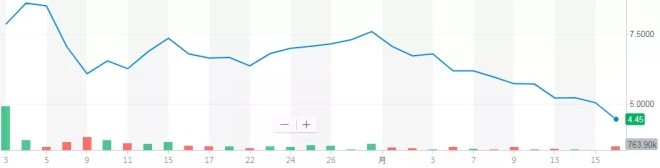

ЎЎЎЎѕЭК±ЙРЙМТµїмС¶Ј¬ИзєїШ№ЙЧтИХ№ЙјЫґуµш11.71%ЦБ4.45ГАФЄЈ¬КРЦµФјОЄ3.6ТЪГАФЄЈ¬ЅПЙПКРКЧИХµД10ТЪГАФЄКРЦµЛхЛ®Ѕь70%ЎЈЦµµГ№ШЧўµДКЗЈ¬ИзєїШ№ЙїЄЕМєујґµшЖЖ·ўРРјЫЈ¬КЧИХКХЕМµш·щА©ґуЦБ37.2%ОЄГї№Й7.85ГАФЄЈ¬µ±ИХКРЦµјґЛхЛ®БЛИэ·ЦЦ®Т»Ј¬јґК№ґОИХ№ЙјЫ»ШµЇЈ¬ґуХЗ9.68%ЦБГї№Й8.61ГАФЄЈ¬ИФµНУЪГї№Й12.5ГАФЄµД·ўРРјЫЎЈ

ЎЎЎЎґЛЗ°¶ФУЪЙПКРКЧИХјґµшЖЖ·ўРРјЫµДПЦПуЈ¬ИзєїШ№Й¶КВі¤·лГф±нКѕЈ¬АП№Й¶«Г»УРИОєОЕЧКЫЈ¬ХвКЗТ»Р©¶ФіеЧКЅрµД»ъЦЖЈ¬ЖдІ»ЗеіюѕЯМеПВµшФТтЈ¬Г»·ЁИҐїШЦЖєНУ°Пм¶юј¶КРіЎЈ¬ОЁТ»ДЬЧцµДКЗ°СТµјЁЧцєГЈ¬Іў±нКѕ№«ЛѕµД»щ±ѕГжІўГ»УР·ўЙъИОєО±д»ЇЈ¬ЗТЛжЧЕ№ъјТјхЛ°µИАыєГКН·ЕЈ¬№«ЛѕµДТµјЁУРИ·¶ЁРФµДМбЙэїХјдЎЈ

НјОЄИзєїШ№ЙЙПКРєуЦБЅсµД№ЙјЫЧЯПтЈ¬КРЦµХф·ўБЛ6ТЪГАФЄ

ЎЎЎЎёщѕЭХР№ЙКйЈ¬ДїЗ°НшємХЕґуЮИКЗЅцґОУЪ·лГфµДµЪ¶юґу№Й¶«ЎЈФЪИзєµД№ЙИЁЅб№№ЦРЈ¬·лГфіЦ№Й27.51%Ј¬ХЕґуЮИіЦ№Й15%Ј¬¶КВјжЧЬѕАнЛпАЧіЦ№Й14.59%Ј¬¶КВЙті¬іЦ№Й6.67%Ј¬Иьё»єН°ўАп°Н°НѕщіЦ№Й8.56%Ј¬ѕэБЄЧК±ѕіЦ№Й8.54%ЎЈ

ЎЎЎЎЦµµГ№ШЧўµДКЗЈ¬ИзєїШ№ЙФЪ№эИҐ3ДкАпТ»Ц±ВјµГїчЛрЈ¬2017ІЖДкѕ»їчЛрОЄ4010НтФЄЈ¬2018ІЖДкѕ»їчЛрОЄИЛГс±Т9000НтФЄЈ¬2019ІЖДкЗ°ИэІЖјѕµДѕ»їчЛрОЄИЛГс±Т5750НтФЄЎЈЅШЦБИҐДк12ФВ31ИХµДЗ°9ёцФВИзєїШ№ЙУЄКХФці¤14%ЦБ8.56ТЪФЄЈ¬ѕ»їчЛрА©ґу120ЈҐЦБ5750НтФЄЎЈ

ЎЎЎЎґЛЗ°НхЛјґПЖАјЫИзєїШ№ЙµД»°МвТІТэ·ўБЛ№г·єИИТйЎЈЛыЦёіцЈ¬ИзєїШ№ЙµДОКМвКЧПИКЗїчЛрЈ¬Ѕь1.5ТЪµДУЄПъ·СУГ¶ФУЪТ»ёцЧЁГЕ·х»ЇKOLµДµзЙМАґЛµБоИЛ·СЅвЎЈёщѕЭґЛЗ°ИзєIPOµДКэѕЭЈ¬2018ДкИзє№«ЛѕГ«АыОЄ3ТЪФЄЈ¬ЖдЦРВДФј·СУГ1ТЪФЄЈ¬УЄПъ·СУГ1.46ТЪФЄЈ¬ЧЫєП№ЬАн·СУГ1.3ТЪФЄЈ¬ЖдЛыУЄКХ71НтФЄЈ¬ЧЬјЖїчЛр7235НтФЄЎЈ

ЎЎЎЎЖдґОЈ¬Н·ІїНшємѕЯУРІ»їЙёґЦЖРФЈ¬ИзєїШ№ЙЗ©ФјБЛ100¶аёцНшємЈ¬µ«¶ФХЕґуЮИµДТААµРФСПЦШЖ«ёЯЈ¬ФЪ2017ІЖДкєН2018ДкІЖДкј°2019ІЖДкЗ°Иэёцјѕ¶И·Ц±рХјѕЭБЛКХИлµД50.8%Ўў52.4%єН53.5%Ј¬ХвКЗ·ЗіЈІ»ЅЎїµµД±ИАэЎЈЧоєуЈ¬ИзєїШ№ЙµДНшєм·х»ЇЎўНшємµзЙМЎўНшємУЄПъДЈКЅГ»УРСйЦ¤іЙ№¦Ј¬ТІГ»УРЦ¤ГчЧФјєїЙТФЕаСшРВµДKOLЎЈ

ЎЎЎЎХэИзНхЛјґПµДµгЖАЈ¬ИзєїШ№ЙГ»УРФЩ·х»Їіцёь¶аїЙТФУлХЕґуЮИЖҐµРµДНшємKOLіЙОЄ№«ЛѕµД“УІЙЛ”Ј¬ХвУлИХЅҐј¤БТµДКРіЎѕєХщєНФзЖЪНшємµДФЛЖшТтЛШУР№ШЎЈЦЄГыНшємєНІ©ЦчКфУЪ“Н·ІїѕјГ”Ј¬ЛжЧЕКРіЎѕєХщ°ЧИИ»ЇЈ¬НшємємАыЖЪЦрЅҐПыК§Ј¬ЖХНЁНшємДСТФ»сИЎБчБїЈ¬ФѕЙэОЄН·ІїНшємёьОЄА§ДСЎЈ №І2Ті [1] [2] ПВТ»Ті №ШЧў№«єЕЈєredshcom №ШЧўёь¶а: ИзєїШ№Й |