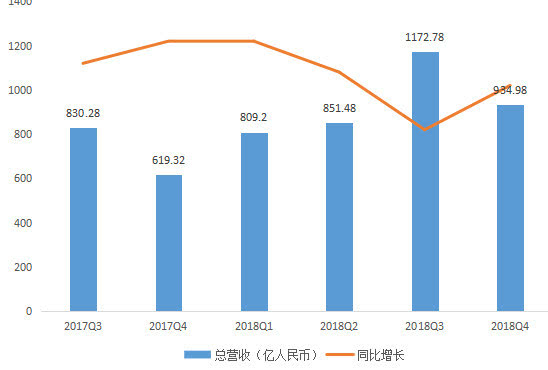

ЁЁЁЁББОЉЪБМф5дТ15ШеЃЌАЂРяАЭАЭМЏЭХЗЂВМ2018ВЦФъЕкЫФМОЖШВЦБЈЁЃВЦБЈЯдЪОЃЌАЂРяЕкЫФМОЖШзмгЊЪе934.98вкдЊШЫУёБвЃЌЭЌБШдіГЄ51%ЃЛОЛРћШѓ258.30вкдЊШЫУёБвЃЌЭЌБШдіГЄ242%ЁЃ

ЁЁЁЁзмгЊЪегыОЛРћШѓОљГЌдЄЦкЃЌвтЮЖзХетЪЧвЛЗнВЛДэЕФВЦБЈЁЃЕЋдкетЗнЙтЯЪЕФВЦБЈЯТЃЌАЂРядкКЫаФвЕЮёдіЫйШддкВЛЖЯЗХЛКЁЃ

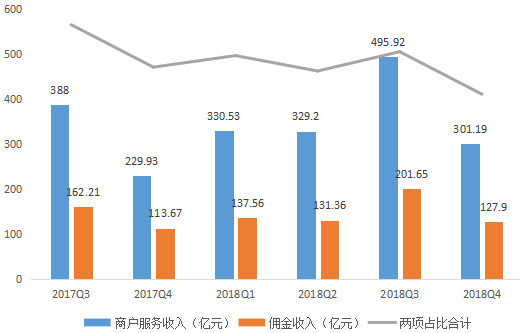

ЁЁЁЁЦфжаЃЌАЂРяДЋЭГЕФСНЯюгЊЪежЇжљЃКЩЬЛЇЗўЮёгЊЪедіЫйЃЈCostomer managementЃЉгыгЖН№гЊЪеЃЈCommissionЃЉдіЫйЗжБ№ЮЊ32%гы16%ЃЌдЖЕЭгкзмгЊЪедіЫйЁЃЖўепКЯМЦдкзмгЊЪеЕФеМБШЃЌдђЪзЖШНЕЕНСЫ50%вдЯТЃЌЮЊ48%ЃЛзїЮЊЖдБШЕФЪЧЃЌАќКЌКаТэЯЪЩњдкФкЕФаТСуЪлвЕЮёгЊЪедђдкВЛЖЯЩЯЩ§ЁЃ

ЁЁЁЁАЂРяе§БфЕУгњМгЖрдЊЛЏЃЌЦфгЊЪеНсЙЙЕФБфЛЏЃЌвбдкНќвЛФъЕФВЦБЈжагаСЫИќЮЊУїЮњЕФЬхЯжЁЃ

ЁЁЁЁВЛЙ§ЃЌЮоТлЪЧвьОќЭЛЦ№ЕФаТСуЪлвЕЮёЃЌЛЙЪЧздвЛМОЖШЦ№БЛВЂБэЕФБОЕиПЭЛЇЗўЮёвЕЮёЃЈЖіСЫУДгыПкБЎЃЉЃЌЦфЮЊАЂРяЙБЯзгЊЪеЕФСэвЛУцЃЌдђЪЧИпЦѓЕФГЩБОЁЃ

ЁЁЁЁБОМОЖШЃЌАЂРягЊЪеГЩБОЕФдіГЄМЬајГЌГігЊЪедіЫйЃЌгЊЪеГЩБОЖдзмгЊЪеЕФеМБШЮЊ60%ЃЌШЅФъЭЌЦкЮЊ53%ЃЌЩЯвЛМОЖШ52%ЁЃ

ЁЁЁЁетвВЪЧАЂРяЪзДЮгЊЪеГЩБОЖдзмгЊЪееМБШГЌЙ§60%ЁЃ

ЁЁЁЁдкдЫгЊГЩБОМАЛЈЗбдіМгЕФДѓБГОАЯТЃЌБОМОЖШЃЌАЂРядЫгЊРћШѓЮЊШЫУёБв87.65вкдЊЃЈдМКЯ13.06вкУРдЊЃЉЃЌЭЌБШЯТЛЌ5%ЃЌАЂРяГЦЪм2.5вкУРдЊНтОіУРЙњСЊАюМЏЬхЫпЫЯЕФгАЯьЃЛОЕїећЕФЫАЯЂелОЩМАЬЏЯњЧАРћШѓЃЈEBITDAЃЉЮЊШЫУёБв251.66вкдЊЃЈдМКЯ37.50вкУРдЊЃЉЃЌЭЌБШдіГЄ29%ЁЃ

ЁЁЁЁГ§ДЫжЎЭтЃЌАЂРяДѓЮФгщвЕЮёЃЈГ§АЂРягАвЕЭтЃЉгЊЪеБОМОЖШЭЌБШдіГЄТЪдйДДаТЕЭЃЌНіЮЊ8%ЃЛДЫЧАБЃГжИпЫйдіГЄЕФАЂРядЦвЕЮёгЊЪеБОМОЖШЭЌБШдіГЄ76%ЃЌЫфШЛдіЫйвРШЛПЩЙлЃЌЕЋИУдіГЄТЪЭЌбљЮЊНќФъаТЕЭЃЌЪаГЁЦПОБЛђвбГѕЯдЁЃ

ЁЁЁЁетвЛЯЕСаБфЛЏЃЌвтЮЖзХАЂРяПЩФмШдДІгкИФИяЩюЫЎЦкжЎжаЁЃ

ЁЁЁЁДЋЭГжЇжљвЕЮёеМБШГжајЯТЛЌЃЌаТСуЪлгЊЪееМБШДДаТИп

ЁЁЁЁБОМОЖШЃЌзмгЊЪе934.98вкдЊШЫУёБвЃЌЭЌБШдіГЄ51%ЃЛКЫаФЕчЩЬвЕЮёгЊЪе584.41вкдЊЃЌЭЌБШдіГЄ45%ЁЃЖдБШЩЯМОЖШЃЌетСНЯюЪ§зжЗжБ№ЮЊ41%гы40%ЃЌБОМОЖШАЂРягЊЪегыКЫаФЕчЩЬвЕЮёдіЫйжиаТГіЯждіГЄЁЃ

ЁЁЁЁЕЋСНЯюДЋЭГКЫаФвЕЮёШДВЛЩѕРжЙлЃКЩЬЛЇЗўЮёгЊЪедіЫйЃЈCostomer managementЃЉгыгЖН№гЊЪеЃЈCommissionЃЉдіЫйЗжБ№ЮЊ32%гы16%ЃЌдЖЕЭгкзмгЊЪедіЫйЃЛЖўепКЯМЦдкзмгЊЪеЕФеМБШЃЌдђЪзЖШНЕЕНСЫ50%вдЯТЃЌЮЊ48%ЁЃ

ЁЁЁЁЖјПМТЧЕН2018ВЦФъАЂРяGMVдіЫйЮЊ19%ЃЌгыGMVЙиЯЕУмЧаЕФгЖН№ЪеШыдіЫйвРОЩЕЭгкИУЪ§зжЃЌвтЮЖзХАЂРядкКЫаФвЕЮёЛѕБвЛЏЩЯШдЯнШыЦПОБжаЃЌиНД§ЦЦОжЁЃ

ЁЁЁЁДЫЭтЃЌБОМОЖШВЦБЈжаЃЌАЂРяЕФGMVдіЫйвВГіЯжСЫвЛЖЈЮЪЬтЁЃИљОнДЫДЮВЦБЈЃЌ2019ВЦФъЃЌАЂРяАЭАЭМЏЭХдкжаЙњСуЪлЪаГЁGMVЮЊ5727вкдЊЃЌЭЌБШдіГЄ19%ЁЃГ§ШЅЮДжЇИЖЖЉЕЅЃЌЬьУЈЪЕЮяЩЬЦЗНЛвзЖю2612вкдЊЃЌЭЌБШдіГЄ31%ЃЛЬдБІНЛвзЖю3115вкдЊЃЌЭЌБШдіГЄ19%ЁЃ

ЁЁЁЁЕЋИљОнЙњМвЭГМЦОжЙЋВМЕФШЋЙњЭјЩЯСуЪлЖюЃЌ2018ФъБШЩЯФъдіГЄ23.9%ЃЌЦфжаЃЌЪЕЮяЩЬЦЗдіГЄ25.4%ЃЌАЂРядкGMVзмСПгыЬдБІGMVОљЕЭгкШЋЙњЦНОљЪ§зжЁЃ

ЁЁЁЁЖјЖдБШШЅФъЃЌАЂРяGMVдіЫйЮЊ28%ЃЌЦфжаЬьУЈдіЫй36%ЃЌЬдБІдіЫй22%ЁЃ2018ВЦФъУїЯдГіЯжСЫдіЫйЯТЛЌЁЃ

ЁЁЁЁВЛЙ§ЃЌСНЯюДЋЭГКЫаФвЕЮёеМБШВЛЖЯЯТЛЌЕФЭЌЪБЃЌАќРЈКаТэЯЪЩњЕШаТСуЪлвЕЮёдкФкЕФЪеШыВПЗжЃЈOthersЃЉЃЌШДдкВЛЖЯЙЅГЧТдЕиЁЃ

ЁЁЁЁБОМОЖШЃЌOthersЕФгЊЪеЭЌБШдіЫйДя132%ЃЌ2018ФъЧАШ§МОЖШЗжБ№ЮЊ355%ЃЌ151%ЃЌ122%ЃЌдіЫйОгИпВЛЯТЁЃетвЛГжајИпЫйдіГЄЕФНсЙћЪЧЃЌБОМОЖШКЫаФвЕЮёжаЕФOthersЃЌдкзмгЊЪежаЕФеМБШДяЕНСЫ15%ЃЌДДЯТаТИпЁЃ

ЁЁЁЁзїЮЊЖдБШЃЌИУЪ§зжЩЯМОЖШгыШЅФъЭЌЦкОљЮЊ10%ЁЃгыДЫЭЌЪБЃЌИУвЕЮёвВЪЧАЂРяБОМОЖШИїЯюгЊЪезщГЩжаЕФдіЫйЙкОќЁЃ

ЁЁЁЁВЛЙ§ЃЌИУвЕЮёдк2018ФъЫФИіВЦМОЕФЭЌБШдіЫйЃЌЯрБШ2017Q3ЕФ525%гы2017Q4ЕФ1012%ЃЌШдШЛГіЯжСЫДѓЗљЯТЛЌЁЃ

ЁЁЁЁетВЂЗЧвтЮЖзХАЂРяаТСуЪлвЕЮёГіЯжЦПОБЃЌИќгаПЩФмвтЮЖзХЦфвбОЖШЙ§ДгЮоЕНгаЕФвАТљЗЂеЙЦкЁЃБОМОЖШВЦБЈХћТЖЃЌФПЧАКаТэЯЪЩњздгаУХЕъЕФзмЪ§СПДяЕНСЫ135МвЃЌЖјдкЩЯМОЖШЃЌАЂРяГЦЦфжБгЊУХЕъ109МвЃЌОјДѓВПЗжРДздгк2018здШЛФъЃЛГѕОпЙцФЃЛЏКѓЃЌ2019ЪЧЗёЛсМЬајВЛМЦГЩБОРЉеХЃЌжЕЕУЙизЂЁЃ

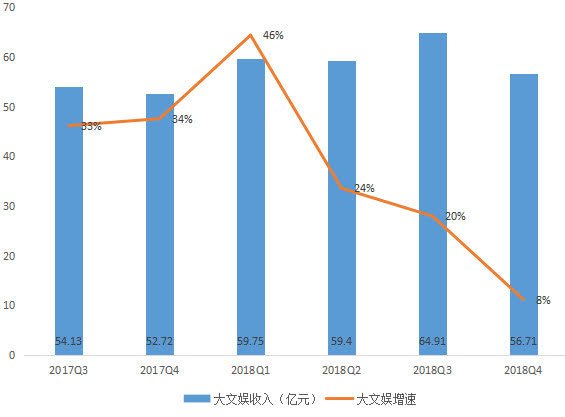

ЁЁЁЁАЂРяДѓЮФгщШдШЛБэЯждуИтдіЫйНі8%ДДаТЕЭ

ЁЁЁЁАЂРяДѓЮФгщЃЈГ§АЂРягАвЕЃЉБОМОЖШШдШЛБэЯждуИтЃЌЭЌБШдіЫйНіЮЊ8%ЃЌДДЯТаТЕЭЁЃ

ЁЁЁЁЖјДгЩЯЭМПЩвдПДГіЃЌАЂРяДѓЮФгщНќФъРДВЂЮДГіЯжУїЯддіЗљЃЌБОМОЖШИУвЕЮёЕФгЊЪеЩѕжСЕјТфжС2018ФъГѕЕФЫЎЦНЁЃдкЛЗБШЩЯЃЌАЂРяДѓЮФгщЯрБШЩЯМОЖШЩѕжСЯТЛЌСЫ12.63%ЁЃ

ЁЁЁЁЖдгк8%ЕФЭЌБШдіЫйЃЌАЂРяИјГіЕФНтЪЭЪЧЃЌЕУвцгкUCфЏРРЦїЕФЪжЛњдіжЕЗўЮёЕФдіГЄЃЌжюШчвЦЖЏЫбЫїгыгЮЯЗЗЂаавЕЮёЃЌШДВЂЮДЬсМАБОгІЪЧАЂРяДѓЮФгщзюКЫаФвЕЮёЕФгХПсЁЃ

ЁЁЁЁЫфШЛЙБЯзСЫИїЯювЕЮёжазюаЁЕФгЊЪедіЗљЃЌЕЋИУвЕЮёШДШддкПїЫ№ЃЌИљОнВЦБЈЃЌАЂРяДѓЮФгщОЕїећЕФЫАЯЂелОЩМАЬЏЯњЧАРћШѓЃЈEBITDAЃЉЮЊ28.28вкдЊШЫУёБвПїЫ№ЃЛЖдБШШЅФъЭЌЦкПїЫ№25.95вкдЊЃЌПїЫ№МЬајРЉДѓЁЃ

ЁЁЁЁгЩДЫПЩМћЃЌгХПсЩеЧЎЖдАЂРяЕФЭЯРлШддкМЬајЁЃВЛЙ§ЃЌАЂРядкВЦБЈжавВБэЪОЃЌБОМОЖШгХПсЕФШеЛюдОгУЛЇЭЌБШдіГЄСЫ50%ЃЌЧвМЬајЧПЕїАЂРяДѓЮФгщЪЧАЂРяЕФеНТдбгЩьЃЌВЂНЋГжајжДааетвЛеНТдЁЃ

ЁЁЁЁВЫФёгыЖіСЫУДдкзмгЊЪеКЯМЦеМБШЮЊ9%

ЁЁЁЁвдЖіСЫУДПкБЎвЕЮёЮЊДњБэЕФБОЕиЗўЮёгЊЪеЃЌздЩЯМОЖШЪзДЮБЛВЂБэЕЅСагкгЊЪеЯюФПКѓЃЌБОМОЖШЦфдкзмгЊЪежаЕФеМБШЮЊ5%ЃЌгыЩЯМОЖШГжЦНЁЃ

ЁЁЁЁПЩвдПДГіЃЌЖіСЫУДПкБЎЕФЬхСПВЂВЛаЁЃЌгаПЩФмГЩЮЊАЂРягЊЪеЕФЯТвЛИіЧБдкБЌЗЂЕуЁЃЖјЩЯМОЖШАќКЌСЫЫЋЪЎЖўгЊЯњЛюЖЏЃЌБОМОЖШдкУЛгаЯджјгЊЯњЛюЖЏЕФЧщПіЯТЃЌШдТМЕУ52.66вкдЊЕФгЊЪеЃЌЛЗБШдіМг2.07%ЁЃ

ЁЁЁЁжЛЪЧЃЌдкЙБЯзгЊЪеЕФЭЌЪБЃЌИУвЕЮёЭЌЪБвВЙБЯзСЫПЩЙлЕФгЊЪеГЩБОЁЃетвВЪЧАЂРяЕМжТАЂРяОгЊРћШѓЯТЛЌЕФдвђжЎвЛЁЃ

ЁЁЁЁСэвЛЗНУцЃЌСэвЛПщБЛМФгшКёЭћЕФвЕЮёВЫФёЃЌБОМОЖШгЊЪеЮЊ38.61вкдЊЃЌЭЌБШдіЫй35%ЃЌдкзмгЊЪежаЕФеМБШЮЊ4%ЃЌвВгыЩЯМОЖШГжЦНЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: АЂРя