ЎЎЎЎФЖјҜНЁ№эS2b2CДЈКҪЖлјТЈ¬ө«РЎBЙМјТИұ·ҰЦТіП¶ИЈ¬ДСТФҪЁБўіӨЖЪ»ӨіЗәУЎЈЧӘРНОӘЦұҪУГжПтC¶ЛПы·СХЯөД»бФұЦЖөзЙМЈ¬УлСЗВнС·өДPrimeәНЖдЙщіЖТӘ¶ФұкөДCostcoИФПаІоМ«ҙуЈ¬ЗТКЬПЮУЪҝНИәКфРФЈ¬ОҙАҙ·ўХ№ТІІ»ҝҙәГЎЈ

ЎЎЎЎ5ФВ3ИХЈ¬ФЖјҜЈЁNASDAQ:YJЈ©ХэКҪөЗВјДЙЛ№ҙпҝЛЈ¬ЖҫҪиҙҙБў4ДкGMVН»ЖЖ200ТЪФӘөДёЯЛЩФціӨұнПЦЈ¬іЙОӘјМЖҙ¶а¶аЦ®әуУЦТ»јТЙзҪ»өзЙМБмУтЙПКР№«ЛҫЎЈ

ЎЎЎЎЙзҪ»өзЙМөДёЕДоҝн·әЎЈЖҙ¶а¶аКчБўЖрЖҙНЕРНЙзҪ»өзЙМөДұкёЛЈ¬НЁ№эУГ»§·ЦПнЎўЧйНЕ№әВтөДРОКҪПъКЫЙМЖ·ЎЈБнТ»АаіЈјыөДКЗS2b2CРНЙзҪ»өзЙМЈ¬НЁ№эРЎBјдҪУ·юОсПы·СХЯЈ¬ФЖјҜКЗХвАаРНөДҙъұнЎЈ

ЎЎЎЎТ»ЦұТФАҙЈ¬ФЖјҜ¶јКЗТ»ёцГжБЩХщТйөДёҙФУМеЈ¬№жДЈөДёЯЛЩФціӨУлДЈКҪЙПАа“ҙ«Пъ”өДЦКТЙЙщН¬ФЪЎЈЙПКРЦ®әуЈ¬ёшЧФјәҙтЙП»бФұЦЖөзЙМұкЗ©өДФЖјҜЈ¬ОҙАҙУЦҪ«НщәОҙҰИҘЈҝ

ЎЎЎЎ°®·ЦОцИПОӘЈ¬S2b2CДЈКҪПВЈ¬РЎBЙМјТИұ·ҰЦТіП¶ИЈ¬ДСТФҪЁБўіӨЖЪ»ӨіЗәУЎЈФЖјҜПЈНыЦұҪУГжПтC¶ЛПы·СХЯЈ¬ө«ПЦҪЧ¶ОөД»бФұЦЖөзЙМЈ¬УлСЗВнС·өДPrimeәНЖдЙщіЖТӘ¶ФұкөДCostcoИФПаІоМ«ҙуЈ¬ОҙАҙ·ўХ№ТІІ»ҝҙәГЎЈ

ЎЎЎЎ01

ЎЎЎЎіхҙъФЖјҜНЁ№э·юОсРЎBбИЖр

ЎЎЎЎФЖјҜіЙБўУЪ2015ДкЈ¬ұЛКұЦЗДЬКЦ»ъәНОўРЕЗ®°ьЦрҪҘЙшНёөҪБЛ“Ое»·Нв”КРіЎЈ¬К№ОўРЕіЙОӘТ»ёцҝЙТФҙУКВөзЙМЙъТвөДЖҪМЁЎЈіхҙъОўЙМЈЁРЎBЙМјТЈ©УЙҙЛө®ЙъЈ¬ө«ЛыГЗөДНҙөгФЪУЪЈ¬јИТӘ¶Ъ»хЧцІЦҙўЈ¬УЦТӘёәФрЧцБчБҝВф»хЎЈ

ЎЎЎЎКВКөЙПЈ¬ОўЙМ»щУЪОўРЕЙзҪ»БчБҝЈ¬ЧоЦчТӘөДДЬБҰКЗҙ«ҙпЙМЖ·РЕПўІўЗТКЫВфёшЙзҪ»ИҰЈ¬№эУЪИЯФУөД№©УҰБҙәНОпБчЕдЛНИООсК№өГЧЁТө»Ҝ·Ц№ӨіМ¶ИІ»ЧгЈ¬У°ПмОўЙМР§ВКЎЈ

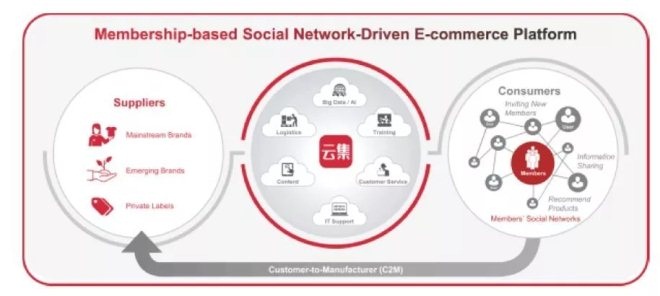

ЎЎЎЎФЖјҜЧчОӘ№©»хЙМЈЁSupplierЈ©Ј¬Ҫ«ЙПУО№©УҰЙМЎўПВУООпБчХыәПЈ¬Ҫ«№ж·¶өДІъЖ·ДЬБҰХыМеКдіцёшРЎBЙМјТЈ¬К№өГЛыГЗҝЙТФЧЁЧўФЪЙМЖ··Ц·ўУлПъКЫ»·ҪЪЈ¬·юОсЧоЦХПы·СХЯ(Customer)Іў»сИЎЙМЖ·ПъКЫөДУ¶ҪрЎЈФЪҙЛ№эіМЦРЈ¬ј«ҙуөШҪөөНРЎB·ЦПъГЕјчЗТЧоҙу»ҜН»іцОўЙМөДЙзҪ»УЕКЖЈ¬ФЖјҜ»сөГБЛБчБҝЈ¬РЎB»сөГБЛЧ¬ИЎКХИлөДөкЖМЈ¬КөПЦЛ«У®ЎЈ

НјЈәФЖјҜОӘРЎBМṩНкХыөД№©УҰБҙ·юОс АҙФҙЈәХР№ЙКй

ЎЎЎЎҫЯМеөҪКөјКІЩЧчЦРЈ¬ФЖјҜЙијЖБЛТ»МЧУГУЪјӨАшРЎBЙМјТөДЦЖ¶ИЈ¬ТвНјФЪЧоҙуіМ¶ИЙПјӨ»оРЎBЙМјТөДЦч№ЫДЬ¶ҜРФЎЈ

НјЈәФЖјҜөДјӨАшМеПө АҙФҙЈәХР№ЙКй

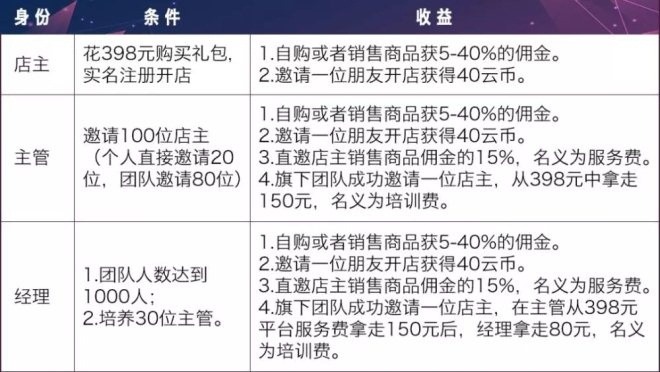

ЎЎЎЎПы·СХЯПВФШФЖјҜAppІўҪЙДЙ398ФӘ№әВтАс°ьәуЈ¬ҫНДЬіЙОӘФЖјҜөДөкЦчЈ¬јҙРЎBЙМјТЎЈөкЦчҝЙТФПъКЫЙМЖ·Ј¬Н¬КұФКРн·ўХ№ПВПЯЈ¬°йЛжЧЕПВПЯјМРш·ўХ№ЛьөДНЕ¶УЈ¬өкЦчҝЙТФЦрІҪЙэј¶іЙЦч№ЬәНҫӯАнЈ¬»сөГёь·бәсөД·өУ¶Ј¬КЗёГјӨАшЦЖ¶ИөДәЛРДЎЈұИИзЈ¬өкЦчAСыЗлЕуУСҝӘөкј°№әВтФЖјҜЖҪМЁөДЙМЖ·әуЈ¬ҝЙТФ»сөГ40ФЖұТәНВфіцЙМЖ·өД15%ЧчОӘУ¶ҪрЎЈФЖұТПаөұУЪөИ¶оИЛГсұТЈ¬Ц»ҝЙФЪЖҪМЁПы·СК№УГЈ¬І»ҝЙМбПЦЎЈ

ЎЎЎЎФЪS2b2CДЈКҪПВЈ¬ФЖјҜКөПЦёЯЛЩФціӨЈ¬ҙУ2016-2018ДкЈ¬ФЖјҜЖҪМЁЙП»эАЫөДВтјТКэЎўөкЦчКэЎўЖҪМЁіЙҪ»GMVҫщБ¬ДкҙҙРВёЯЎЈ

ЎЎЎЎ02

ЎЎЎЎРЎBЙМјТИұ·ҰЦТіП¶ИЈ¬У¶ҪрВКЦрДкМбЙэЈ¬ФЖјҜПт»бФұЦЖЧӘРН

ЎЎЎЎЦөөГТ»МбөДКЗЈ¬ФЪ2018Дк10ФВЈ¬ФЖјҜҝӘКјҪ«өкЦчёДіЖ»бФұЈ¬ІўФЪХР№ЙКйЦРіЖЧФјәОӘ»бФұЦЖЙзҪ»өзЙМЖҪМЁЈ¬ТвНјФЪIPOЦРЦШөгН»іцЧФЙнКЗЦұҪУ·юОсC¶ЛөД»бФұЦЖөзЙМЎЈ

ЎЎЎЎОТГЗИПОӘЈ¬ФЖјҜЖИЗРҙУЖдПИЗ°ҙуБҰРыСпөДS2b2CДЈКҪПт»бФұЦЖЧ«РҙЈ¬УРТФПВФӯТтЎЈ

ЎЎЎЎ1Ј©S2b2cЦ»КЗБгКЫЖуТөөДТ»ЦЦТэБчДЈКҪЈ¬РЎBЙМјТІўГ»УРЦТіП¶ИЈ¬ҫц¶ЁЖдФЪДДёцЖҪМЁҝӘХ№ТөОсөДЦчТӘТтЛШКЗУ¶ҪрөД¶аЙЩЈ¬ТАҝҝЙХЗ®ұИјЫЦ§іЕЖр№жДЈәуЈ¬әуЖрХЯФЩТАҝҝІ№МщУӯН·Ч·ЙПЈ¬»тХЯҫЮН·ТФФТЗ®өД·ҪКҪАҙҫәХщЈ¬ЙХЗ®Ц®В·УАОЮЦ№ҫіЎЈ

ЎЎЎЎЙзҪ»өзЙМЕоІӘ·ўХ№өДН¬КұЈ¬ҫәХщіМ¶ИТІЦрҪҘјУҫзЈ¬ФЖјҜГжБЩөДМфХҪУлИХҫгФцЎЈёщҫЭQuestMobileКэҫЭЈ¬2018Дк12ФВФЖјҜMAUҙпөҪ651НтИЛЈ¬¶шУлЖдДЈКҪјёәхТ»ЦВөДұҙөкҙпөҪБЛ1507НтИЛЎЈБнНвЈ¬ёщҫЭ№«ҝӘЧКБПЈ¬ЖдЛьТ»Р©S2B2CНжјТөДКэҫЭИз2018Дк»·ЗтІ¶КЦGMVФӨјЖОӘ100ТЪФӘЈ¬°®ҝвҙж30ТЪФӘЈ¬әГТВҝв20-30ТЪФӘЎЈ

ЎЎЎЎ2Ј©ІЙУГS2b2cДЈКҪЈ¬ТвО¶ЧЕГҝҙОҪ»ТЧ¶јРиТӘЦ§ё¶Т»ұКУ¶ҪрёшРЎBЙМјТЎЈҫЭ°®·ЦОцІвЛгЈ¬2018ДкФЖјҜЖҪҫщУ¶ҪрВКТСҙп40%ТФЙПЎЈФЪҙЛЗ°МбПВЈ¬ФЖјҜОӘБЛёІёЗёЯБчБҝіЙұҫЈ¬Ц»ДЬКЫВфёЯГ«АыІъЖ·ИзұЈҪЎЖ·Ўў»Ө·фЖ·Ј¬әЬДСНШХ№өҪЖдЛьЖ·АаЈ¬Мм»Ё°еГчПФЎЈ

ЎЎЎЎФЖјҜөДПъКЫКХИлҝЪҫ¶КЗҝЫіэХЫҝЫЈ¬УЕ»ЭИҜЈ¬Мṩёш»бФұөДНЖјцҪұАшЈ¬НЛ»хҪтМщәНФцЦөЛ°ЎЈАыУГФЖјҜGMVјхИҘКХИлөДІоЦөЦРәЬҙуІҝ·ЦјҙОӘРЎBөД»бФұНЖјцҪұАшЈ¬ИзНјЛщКҫЈ¬Жд·ЦУ¶ұИАэЦрДкЧЯёЯЈ¬ТвО¶ЧЕГҝДкТӘ»Ёёь¶аУ¶ҪрІЕДЬЗэ¶ҜGMVФціӨЎЈ

ЎЎЎЎФЪРиТӘ·ЦёшРЎBЙМјТёЯУ¶ҪрВКөДЗйҝцПВЈ¬ФЖјҜЦ»ДЬҙуБҰПъКЫёЯГ«АыЖ·АаЈ¬»Ө·фЖ·ЎўұЈҪЎЖ·іЙОӘЖдәЛРДSKUЈ¬Н¬КұТІКЗОӘКІГҙФЖјҜКЫВфёЯГ«АыSKUЈ¬ө«ЖдЧФЙнГ«АыИҙІ»ёЯөДФӯТтЎЈ

№І2Ті [1] [2] ПВТ»Ті

№ШЧў№«әЕЈәredshcom №ШЧўёь¶а: ФЖјҜ