|

运营和盈利能力比较

1.京东稳居龙头,苏宁全渠道模式占优

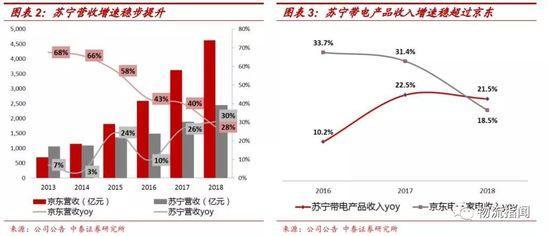

京东保持领先,苏宁加速追赶。2018Q4京东服务收入占比由去年同期9.1%提升至本期10.8%,但整体营收增速仍逐步放缓;2018年平台佣金及广告收入达335亿元,同比增长32%,增速显著放缓,主要受到年活跃买家增长停滞的影响;物流收入为124亿元,同比增长143%,显示京东营收增长对物流业务的依赖性逐步增强。

苏宁线下同店收入稳健增长,线上加速发展,盈利能力稳步提升,带电产品收入增速超过京东,物流服务收入同比增长40.82%,金融服务收入同比增长80.44%。

2.苏宁毛利率回升,京东毛利率稳健提升

京东以3C起家,通过开放平台快速实现品类扩充,同时获取佣金及物流服务等平台收入,服务性收入占比提升逐步优化毛利率水平。受到电商冲击,苏宁毛利率曾持续走低,2018年在价格管控提高日销毛利、推进商品结构调整、持续优化商品供应链、加强单品运作以及开放平台、物流、金融增值服务收入增加的影响下毛利率回升。

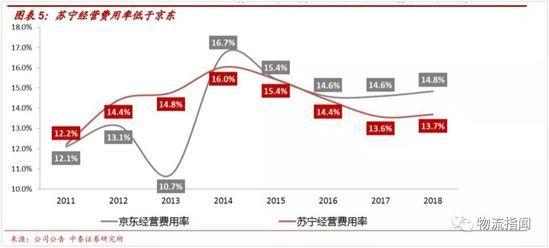

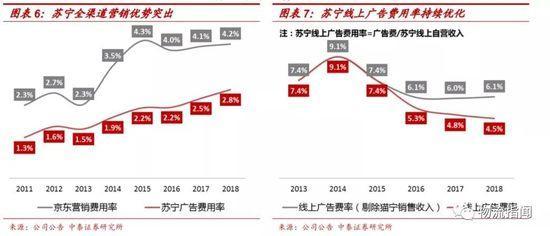

3.京东经营费用率保持平稳,苏宁经营效率显著提升优化

苏宁全渠道营销优势突出,线上广告费率明显优化。苏宁拥有超过万家线下多业态门店,通过零售云加盟店发掘县镇级低线市场流量,苏宁小店开拓社区流量入口,线上苏宁拼购享受社交电商红利,全渠道营销效率更优。苏宁线上达成与阿里巴巴的战略合作之后,借助阿里平台流量优势,线上广告费用率明显下降。

苏宁线上物流成本较低。借助天天快递的配送优势,苏宁配送端成本显著低于京东,整体线上物流费用率逐步优化。

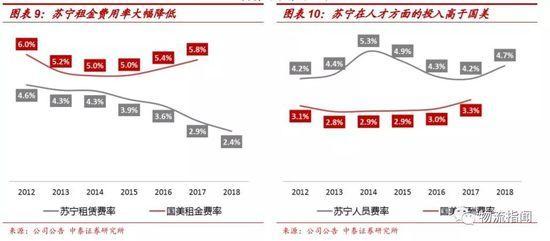

苏宁经营效率持续提升。苏宁逐步关闭亏损门店、优化店面结构,注重店面经营效益考核,通过门店精细化、数据化运营,可比店面收入实现增长,带来租赁费率同比有所下降,租金费用率持续低于国美,且优势逐步扩大。

由于全渠道经营模式带来收入规模增长,装潢费率、水电费率等线下固定费率也显著下滑。2018年苏宁加强了在开发、IT、新品类运营等方面的人员储备,以及第三期员工持股计划计提管理费用摊销影响,人员费用率有所上升。

4.改革成效凸显,苏宁盈利能力回升

京东Non-GAAP净利率已转正,核心京东商城的盈利能力保持稳健。不考虑扣除运营资金产生的投资理财收益,苏宁扣非净利率也已转正,2018年实现扣非归母净利润3.1亿元,同比减少41%;如果扣除尚未交割的苏宁小店的亏损2.96亿元、加回金融业务等带来的坏账及贷款减值等资产减值损失15.47亿元,苏宁2018年扣非归母净利润可达21.55亿元,同比增长305%。 共2页 [1] [2] 下一页 搜索更多: 京东 |