中国互联网主桌上的玩家只有两位,阿里和腾讯。两家公司彼此都看不顺眼。表现出来就是,阿里做社交的心就没死过,腾讯则通过投资给阿里制造麻烦。

京东和美团,是腾讯投出最得意的两家公司。在乌镇饭局,马化腾居正中,刘强东、王兴分居左右,就是最好的证明。

提着京东、美团两杆枪,腾讯分别在电商和生活服务的阵地上阻击阿里。有句话说得好,当你凝视深渊的时候,深渊也在凝视你。阿里就是那个深渊。

上市五年,京东被投资人诟病最多的就是不赚钱,这事儿阿里至少要占一半的功劳。如果不是阿里入股苏宁,卡着京东3C产品,又逼着数十家头部服装品牌集体撤出,大强子的公司可能早就盈利了。

现在电商格局已定。不出意外,未来三五年,中国互联网的主战场有两个。第一个是商品零售及生活服务领域,阿里和美团的对决,京东、拼多多、苏宁陪跑;第二个是线上文化娱乐领域,腾讯和头条的战场,微博、陌陌、YY、B站陪跑。

志在发力线下的阿里,也终于盯上了王兴的美团。

说起王兴,普遍的评价是,个性强、有手腕、战略眼光高。美团强于线下运营,早期脱胎于阿里中供。从某种程度上说,王兴就是个小马云,美团就是个小阿里。

人说美团是王兴的无限游戏。书里写,有限游戏参与者在界限内游戏,无限游戏参与者与界限游戏,无限游戏参与者的规则制定能力常常受到强大界限的冲击挑战。

过去,王兴曾无数次挑战界限,从团购走到外卖,做成了500亿美金的巨头。踏上生活服务的战场,王兴的目标是千亿美金,界限就是阿里。和京东一样,阿里的存在,让美团盈利只存在于投资人的想象。

与王兴以往参与的游戏不同,这场游戏是有时间限制的。港股市场投资者可没有耐心,他们不会等太久。重资产、低毛利的外卖业务不是他们希望看到的。两三年内,美团需要新的故事,并且写出诱人的开头。

不久前,美团公布2018年财报,尽管外卖业务扭亏,新业务增长迅速,但全年亏损仍在85.2亿。次日股价大跌11.12%。

看上去,留给王兴的时间不多了。

/ 01 /

外卖不是好生意

低毛利、重资产,所有生意中最避讳的两项,外卖全占齐了。这是由其生意本身决定的,改不了。

外卖天生就不会允许高毛利的存在。从本质上讲,外卖做的是存量市场的生意,把原来的堂食变成了外卖单,最终向B端收取流量税。对商户来说,本来是我的钱,被你拿走了,你拿了我的毛利。

同样是送东西,快递就不一样。人家做的是增量市场,创造了新的需求,并满足了它。所以,即使是重资产+自营,顺丰毛利润率也能保持在20%。

2017年,美团外卖业务的变现率是12%。当年,活跃商家从140万增长到280万,有一半的活跃商家刚刚加入美团不到一年。考虑到新进商户抽拥率提升需要过程,至少有相当数量的商家收佣率被提高至15-20%。

通常情况,餐馆的毛利率在10-20%。也就是说,20%会是外卖抽佣的上限。2018年,外卖餐饮的变现率提升到13.5%。随着商家数量逐渐稳定,较目前的变现率,美团还有7个点的提升空间。

外卖生意中,向用户收钱,就基本不是美团、饿了么应该去想的。为了吸引用户、刺激需求,抢占市场,每年的用户补贴都在几十亿上下。2018年,美团在用户补贴上花费54亿元,看上去补贴在变少。

但事实并非如此。外卖订单的配送方式大体可分为,以专送为主的美团配送和商家配送。在会计处理上,当由专送骑手配送订单时,订单的用户补贴可以直接抵销收入,多出来的部分再计入销售费用。随着美团专送骑手配送订单占比不断提升,越来越多的用户补贴被收入抵销。

从2018年前4个月来看,被收入抵销的补贴占比达到45.38%。按这个比例计算,全年美团的收入抵销可能在42亿左右,补贴合计大概有96亿,较去年增长50.47%,平均每单补贴1.5元。这些支出,相当于花钱买流量。

开源空间有限,节流同样不易。外卖天生劳动密集型的属性,让美团不得不承担巨大的骑手成本。

美团招股书显示,2017年是美团专送配送骑手增长最快的一年。美团专送骑手从2016年的17.2万人增加到53.9万,完成配送订单23.19亿单,平均每位骑手日配送订单仅为12单。单笔订单的骑手成本也由2016年的8.66元下降到7.9元。

大量新增的骑手摊低了骑手日配送订单。经验足的老的骑手能轻松做到每天超过30单,如果通过规模和网络效应,还有派单和配送效率的提升(每单配送时间更短),骑手日均配送量上升到20-25单应该不成问题,进而带动单笔订单的配送成本下降,提升毛利率。

即使所有数据不变,现有的运力至少可以支撑外卖订单数量再翻一倍。假设骑手日均配送量增加至24单,翻了一倍,单笔订单的骑手成本下降一半,毛利率增长50%。当然,这是最理想情况。

2018年,美团外卖订单的数量为63.93亿,同比增长56.3%。但骑手成本却从2017年的183.24亿增加到今年的305.16亿,66%的增长也远高于订单数量的增长。

这里面有美团外卖专送占比提高的影响,即使占比提升至按75%计算,也就是47.94亿单,较去年增长107%。算下来,单笔订单的骑手成本为6.37元。

随着订单增长,单笔订单成本的下降没有想象中那么大。背后的原因,很可能是受人工成本变高的影响,美团对骑手的议价空间有限。当美团通过更合理的调度,提高了骑手日均配送订单数,也必须在收入方面给予相应提高。

综合起来,可以得到美团的盈利模型。当餐饮外卖客单价提升到50元左右,变现率提升到15%,每单有7.5元收入,6元的成本,25%的毛利率,算上每单1.5元的补贴,基本卡在盈亏平衡线上。

2018年,美团外卖业务毛利为52.68亿,算上54的用户补贴,差不多刚刚打平。

固然,外卖业务可以帮助美团成为500亿美金的公司,但实在算不上一条好赛道。为了实现盈利,京东还可以大力发展第三方业务,可美团还能怎么办?

/ 02 /

酒店业务难破局,美团需要新故事

外卖热闹不赚钱。美团的逻辑很清楚,高维打低维,多维打低维。

拆开来看,生活服务的定位,解决“衣食住行”里面的“食住行”,这里面“食”是高频,“行”次之,“住”最后。体现在美团报表里,就是外卖赚流量,酒店旅游赚利润。

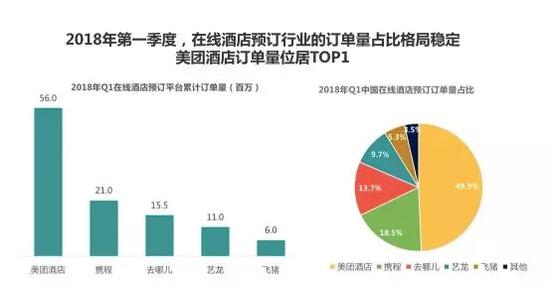

看上去美团的酒店业务做的不错。Trustdata显示,2018年的一季度,美团点评的酒店在线订单,超过了携程系的总和,将近占到了这个市场的49%。

但订单量不等于交易额。易观数据显示,市场份额并没有什么变化,携程系占比68%,美团13%,飞猪7.1%。

订单量和交易额的差异,反映美团和携程在客群定位上的差异。美团的酒店业务起家于两个有频繁住宿需求的商圈,大学周边和医院周边,多以钟点房为主,客单价178元。而携程更多的服务于西装革履的商业人士,客单价400元以上。

2017年,携程的酒店业务收入有95亿,而美团的酒店业务收入只有27亿。美团是否可以在酒店业务逆袭携程,个人认为比较困难。

首先,美团和携程在客群定位存在差异。美团的酒店业务中,三四线城市的订单占比非常高。换句话说,扎根低线城市的同城开房业务与异地酒旅,不仅用户心智和使用习惯上有别,从用户群上看根本是两群人,又何谈竞争甚至颠覆呢?

共2页 [1] [2] 下一页

搜索更多: 王兴