“2018年对我、我家人、公司都是异常艰难的一年。”

这是京东集团CEO刘强东在新年公开信中的致辞。拼多多的上市、明尼苏达事件、股价接近腰斩(相对于2018年2月峰值)、一年两次架构调整,对于京东而言,2018年的确是困难重重的一年。

尤其是在今年1月,京东一度比拼多多的市值少了1亿美元。一时间“唱空京东”成了人们热衷讨论的话题。

而本周京东发布的2018年第四季度和全年业绩财报却以“连续12个季度实现盈利、GMV同比增长30%、净服务收入同比大幅增长50.5%”等数据却超出了华尔街分析师的预期,以至于京东股价在28日盘前一度大涨13%,截止收盘小幅回落,股价27.71美元,市值重新站上400亿美元大关。

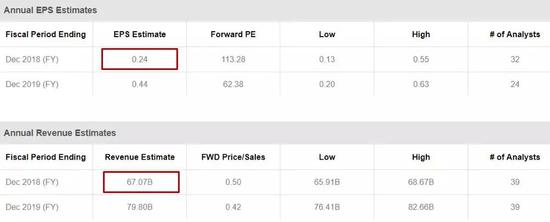

华尔街分析师预期京东年度营收为670.7亿美金 实际上京东达到了672亿美金

情况似乎没有那么糟?伴随着京东交出的一份看似“亮眼”的业绩报告,欢呼声一片。股票市值重回400亿美金俱乐部,各大投行将京东股票评级从“弱于大盘”调高至“跑赢大盘”,股票目标价调高至30美元以上。人们仿佛看到那个强大而自信的京东又回来了。

但在普天欢庆之后,我们还是要冷静的去思考很多问题。

· 京东的表现真的好到可以让人满意了吗?

· 我们真的已经可以暂时不用去担心身前的“巨人”以及身后的“追赶者”了吗?

· 曾经的那些增长、模式、创新、变革等问题,已经伴随着业绩的超预期迎刃而解了吗?

答案很显然是不确定的。

营收增速放缓、结构单一,研发成本居高不下

先看基本数据:

报告显示,京东在第四季度的净收入为1348亿元人民币(约合196亿美金),同比增长22.4%;在非通用会计准则下(Non-GAAP),归属于普通股股东的持续经营净利润为7.5亿元,同比大幅增长67%。

2018年全年实现销售收入4620亿元(672亿美金),同比增长27.5%,全年归属于普通股股东的持续经营净利润为人民币35亿元;非通用准则下稀释每股收益在Q4及全年分别为0.51人民币(US0.07美元)以及2.35人民币(US0.34美元);年度活跃用户数达3.053亿。

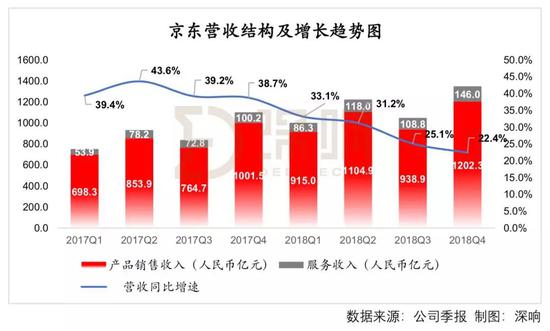

我们可以看到,自2017年第二季度以来,京东的营收同比增速呈现持续下降趋势,在2018年的第四季度更是降低至22.4%,远低于线上零售行业市场年度36%的增速(艾瑞数据:iResearch,2018)。

而从京东的具体业务来看,京东2018年全年营收总额为4620亿,产品销售收入总额为4161亿元,占比高达90%,其服务收入仅占10%左右。

即使是在公司努力改变收入结构的大背景下,其Q4服务收入占比达到历史最高,也仅为10.8%。而从京东的服务收入组成来看,主要为对第三方商家的扣点及广告收入以及物流和其他收入组成,京东从本质上仍然是高度依赖其电商主营业务的收入。

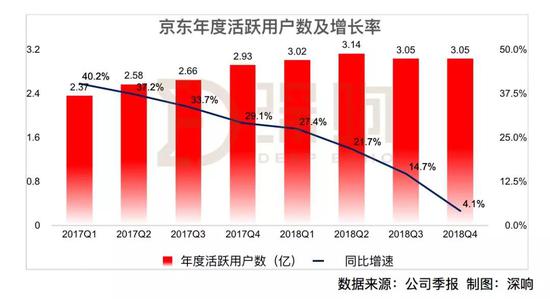

京东营业收入主要受用户数量和客单价两方面影响。

如下图,我们可以看到京东的年度活跃用户数在18年第一季度达到3亿后,几乎处于停滞增长状态,扩充新的拉新渠道以及优化用户质量将是京东未来营收增长的关键驱动因素。

京东商城CEO徐雷在财报电话会中也表示:“对老用户的经营和留存以及对于新用户的发展将是京东2019年工作的重点。”

另一方面,在营收增速明显放缓的大背景下,公司在研发成本上却呈现了高速增长趋势。

根据财报数据,京东在2018年的技术投入高达121亿元,其同比增速在全年四个季度中均超过70%,在2018年Q3更是高达历史最高的96%。

面对着电商业务增速放缓的既定事实,京东似乎想通过增加技术投入提高核心竞争力。刘强东也在财报披露后表示,“希望通过技术改造零售业商业模式,从而优化顾客体验以及提升运营效率,让京东变成一家更具竞争力的公司。”

但不可否认的是,京东作为一家综合性电子商务平台,其最核心的竞争力还是来源于销售的增长以及活跃用户的增长,适度的技术投入在长远来看会促进公司的发展,但并不能从根本上解决增长上乏力,反而会让公司短期利润承受压力,影响财报表现。

下沉市场沦陷,重新重视三、四线城市

2018年是电商行业百花齐放的一年,社交电商第一股拼多多成立三年即上市,市值一度接近京东,创造了电商行业发展史上的神话;女性时尚社群电商蘑菇街,于18年底成功登陆美股;母婴电商领域跑出了贝贝网、蜜芽等独角兽公司;小程序电商、社区电商等赛道也成功在18年下半年占领了新经济领域的风口,多家头部公司获得巨额融资。

在电商行业整体蓬勃发展的大背景下,京东2018年却在很多领域城池失手。

一方面是长久以来对于原有自营电商模式的深度迷恋,管理层倾注了大部分精力聚焦于自营电商业务的发展及品质客户的运营,对于新模式、新客户在潜意识层面天然的缺乏重视。

根据36Kr之前的报道,一位近京东的人士称,刘强东曾在内部传递的态度是:零售的核心依然是供应链和物流。

而另一方面,对于新市场下催生的新商业模式缺少前瞻性,也是导致京东业务发展处于被动的一大因素。

其实早在2014年,京东就尝到过社交玩法,当时,由并入京东的原腾讯电商团队主导,推出过“砍价”、“裂变红包”,而且有分享数过亿的案例,但京东对这种玩法一直不重视,并没有投入大量资源进行推广。

直到拼多多上市前夕,刘强东在接受美国财富头脑风暴科技论坛专访时,仍说道:“不论零售商业现在和未来怎样改变,有三家事从来没变过,对于消顾客来说他们只在乎质量、价格、服务,所以,我不是很在意不同的商业模式,我只在意顾客的体验,如果你在中国购物过几次,也许只要三次,你就会有自己的答案了。”

但就在几个月后京东第四季度财报电话会中,公司高管层就表示出了截然不同的态度。

刘强东表示:“2019年,我们主要关注三件事,首先就是三四线城市,三四线城市的市场表现首次超过了一线城市,我们会在三四线城市投入更多的产品吸引客户。”

而黄宣德、徐雷也在电话会中多次提到了三四线城市用户以及拼购业务在2019年业务中的定位。可见京东已经将社交电商的商业模式以及三四线城市的用户提升到非常重要的公司战略层面。

刘强东及京东管理层在态度上的大幅转变很大程度上与最近几个月竞争对手的强势表现,以及整个市场增长趋势的转移有关。

根据QuestMobile的数据,截至2019年1月14日,手机淘宝的MAU(月活跃用户)规模遥遥领先,而京东则在去年7月被电商新贵拼多多实现弯道超车,且呈现持续拉大趋势。而在DAU(日活跃用户)和APP下载量上,拼多多对于京东也实现全面超越。

共2页 [1] [2] 下一页

搜索更多: 京东