|

作为中国电商业的一大巨头,如何对京东进行“定性”和“定量”分析一直是舆论热衷讨论的话题,一部分认为这是一家以线上交易放大规模,尤其最近不断加大对研发的投入,对京东宜采取互联网企业的分析框架,保持乐观前景看待,而质疑者则认为,无论从资金流转还是变现方式,京东都是一家相对传统的零售企业,其定性应聚焦在“零售”领域。

2018年,外部市场环境下行压力加大,对于互联网公司而言,短时间内可以借轻运营的高毛利,再加上对费用的严格控制(最近行业流传的裁人潮),可以一定程度上对冲风险,但对于重运营的零售企业,低毛利和高运营费用可压缩空间较小,上升空间会有很大制约。

基于以上基本逻辑,我们结合京东2018年财报,用“定量”手段给京东进行“定性分析”。

开放平台放缓,自营是流量和金融生意

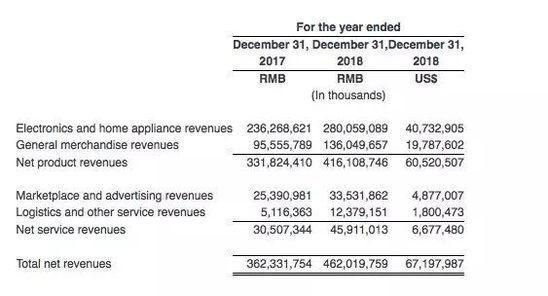

2018全年,京东总营收达到4620亿人民币,较上年增加27.5%,其中自营商品部分增加25.4%,服务部分增速高达50.5%。

京东以自营模式起家,具有浓浓的零售企业基因,在2018年,自营部分增长弱于服务业务,似乎公司开始大踏步向轻模式互联网公司迈进。

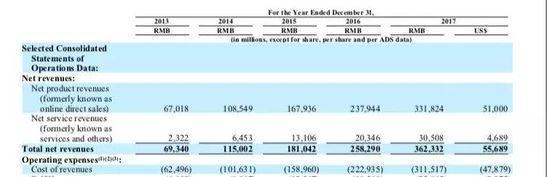

2013-2017年京东分业务运营情况

整理2014-2017年服务收入的增速,分别为:268%,103.1%,55.2%,50%。

由于服务性收入主要由线上广告和物流两大业务组成,因此,服务性营收的增加可视作开放平台版块的放大:轻运营提高企业毛利,改善损益表。

2013年京东毛利仅有10%,在2017年已经达到15%,2018年仍为15%。

那么,为何2018年服务性收入大涨,但毛利维持不变呢?

事实上,随着京东物流采取针对C端的快递服务,这已经成为服务性收入最大的推动力,2018年物流服务较上年增加140%,超过GMV增长,这意味着重运营的物流收入增加,反而拉低了企业盈利表现。

排除此因素,2018年市场和广告收入增加32.4%,与自营部分增速相差不大,这是历史新低,经历多年快速发展之后,京东开始有意放缓开放平台增长,自营仍然是重中之重业务。

广告增速开始收窄

关于京东为何执拗于自营业务的讨论,我本人此前更多将注意力放在对商家的账期之上,即延长对商家的流动负债,获得现金流,保持企业稳定发展。

2018年京东对供应商应付账款增加56亿元,当期应收账款共计798亿,同期运营贡献现金为208亿,供应商账期在此贡献颇大,尤其在物流仓储部分尚处于强投资之时,这笔现金流着实可贵。

除此之外,亦可通过金融角度进行解读。

2017年,京东将金融业务进行剥离,其后京东金融改名金融数科,但京东仍是数科绝对控制者。

京东数科的金融业务大致分为两类:1.供应链金融;2.消费金融。

2016和2017年末,京东集团对消费金融的“应收账款”分别为148亿和143亿,供应链金融量级也在数十亿人民币规模,这一方面可以通过扶持金融业务,成为京东新的赢利点,而另一方面,金融业务有典型的高毛利互联网属性,可改善京东基因(京东金融分拆,也是要尽快盈利)。

对供应商形成的应付账款对金融业务是个很好的支持,此外,金融业务可通过资产证券化,放大企业撬动现金流的能力,如截至2017年末,京东集团用应收账款(以消费金融为主)进行资产证券化余额为117亿,用应收账款来补充金融,提高盈利能力,再通过资产证券化回收现金,跑通金融对京东意义非凡。 共2页 [1] [2] 下一页 搜索更多: 京东 |