02. 业绩增速放缓,有息负债率攀升

回顾喜临门的发展历程,公司曾充分受益于地产行业的高速发展红利。自2012年上市以来,依托房地产市场的黄金周期,以床垫为核心产品,通过线下经销网络的快速扩张,公司实现了业务规模与业绩的持续扩大。2012年至2017年间,营业收入从8.97亿元稳步增长至31.9亿元。

然而,伴随地产红利逐渐退潮,公司营收增速明显放缓,由2021年的38.21%骤降至2022年的0.86%。家居行业内公司需要主动开辟“第二增长曲线”以寻求新的营收支撑。

证券之星了解到,线上成为喜临门业绩破局的重要渠道,通过构建“线上打爆引流+线下体验成交”的协同闭环,公司线上收入占比从2022年的18.85%上升至2024年的22.68%,公司管理层在2025年三季度业绩说明会中透露,公司前三季度内销电商业务增速超过30%。

另一方面,喜临门加速推进AI睡眠科技转型,2025年正式开启“AI元年”,公司管理层表示,用户对智能功能的接受度在提升,具备主动干预、自适应调节的AI智能床垫,是未来发展方向,目前处于技术起步与市场教育阶段。

值得注意的是,酒店渠道端亦是喜临门近年来重点拓展的增量方向,旨在通过布局酒店工程业务打开新的销售场景。而此次资金“失窃”事件的核心主体喜途科技,正是公司专为开拓该渠道设立的全资子公司。该事件不仅暴露出相关业务条线的内控短板,也可能对酒店渠道后续拓展产生负面影响,包括影响喜途科技的正常运营与客户合作信心,以及拖累公司在酒店工程领域的品牌声誉和业务推进节奏等。

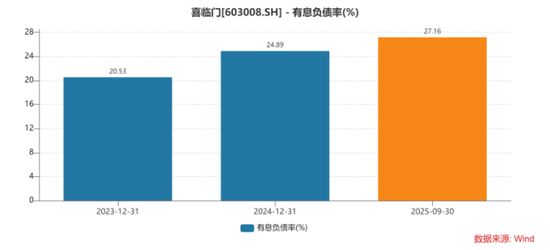

2025年前三季度,公司实现营收61.96亿元、归母净利润3.99亿元,同比分别增长3.68%和6.45%,但第三季度单季归母净利润同比下滑6.1%,呈现“增收不增利”。截至三季度末,公司货币资金20.85亿元,有息负债(短期借款+长期借款+一年内到期的非流动负债+租赁负债)总额约23.74亿元,有息负债率升至27.17%,较2024年末提高2.28个百分点。在此背景下,若本次10亿元资金事项进一步收紧流动性,公司短期周转与长期战略推进均将面临考验。

来源:证券之星 吴凡