02. 线下收入连跌两年,年内净闭店26家

利润表的亮眼,并未掩盖收入端的现实压力。

燕之屋在公告中坦言,营收下降“主要由于宏观消费结构调整,高端消费品需求放缓,线下门店收入增速不及预期。”作为典型的可选消费,燕窝的高端属性使其在消费趋于谨慎的大环境下,需求端承受的压力较为明显。

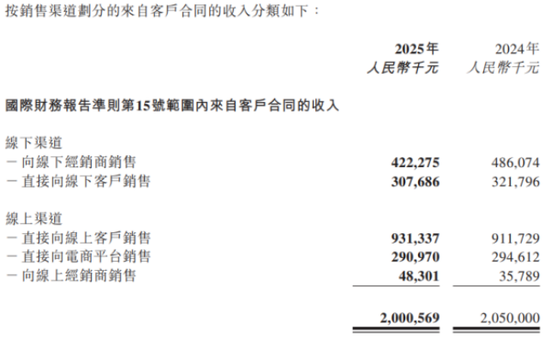

从渠道端看,2025年,燕之屋线下渠道实现收入7.3亿元,同比上年下滑9.65%,这也是公司连续第二年线下收入呈现负增长,线下渠道占营收的比重也由2023年的43.8%收窄至2025年的36.49%。

门店数量的收缩成为拖累公司线下表现的重要原因。截至2025年末,燕之屋门店总数降至732家,较2024年净减少26家,这也是公司自2022年以来首次出现门店总数负增长。其中,经销商门店减少30家,成为门店收缩的主要板块。

证券之星发现,燕之屋在2025年采取了“关小店开大店”的优化策略,全年落地13家3.0旗舰店。不过由于整体线下渠道增长不及预期,公司已计提商誉减值损失约1420万元。

线下表现承压下,线上渠道扛起了收入增长的大旗。2025年,公司线上渠道收入12.7亿元,同比增长2.29%,但增速较2024年的12.5%已呈现大幅放缓。从行业端看,越来越多的燕窝品牌依靠线上平台引流增收,行业竞争日趋白热化,“高投入与低价竞争”并存的局面也在持续挤压企业的盈利空间。

产品结构同样透露出增长乏力的信号。作为核心收入来源的纯燕窝产品,全年收入同比下降1.35%至17.71亿元。被寄予增长期望的“燕窝+”及“+燕窝”系列收入2.16亿元,同比下滑7%,公司坦言主要由于“燕窝衍生新品推广不及预期”。这意味着,不仅传统产品承压,新品也未能形成第二增长曲线。

为了给营收端注入增长动力,燕之屋在品牌、产品及渠道层面密集落子。品牌端,公司官宣朱一龙为全球代言人,并与多个IP推出联名款,试图触达年轻圈层。产品端,推出“燕屿新茶”切入茶饮赛道,并布局YANPEP燕窝肽系列,延伸至美容保健场景。渠道端,拓展即时零售、商超及高端餐饮渠道。

不过,公司这些拥抱年轻化的尝试,暂未能在收入端打开新的增长空间,其未来能否在高端消费趋冷的背景下,找到一个能真正放量的新产品和新场景,或是燕之屋重启上升通道的关键突破口。

来源:证券之星 吴凡