|

ЎЎЎЎЧчОӘ№ъДЪКЧёц»сЕъҫұОЖРЮёҙўуАаТҪБЖЖчРөөДГчРЗІъЖ·Ј¬°®ГАҝНаЛМеЈЁHaircareЈ©ФшҙҙПВБ¬РшИэДкёҙәПФціӨВКі¬80%өДТөјЁЙс»°ЎЈУЙУЪИЬТәАаІъЖ·ЦРПъКЫЦчБҰОӘ°®ГАҝНЦШ°хІъЖ·аЛМеЈ¬Хв»тЛөГч№«ЛҫәЛРДІъЖ·аЛМеҙҙКХФцЛЩ»тТІПаҪП2021Дкј°ТФЗ°ҙу·щПВҪөЎЈ

ЎЎЎЎДЗГҙОӘәОаЛМеөДФцЛЩ»бИзҙЛҙу·щ¶ИөДПВ»¬ДШЈҝОТГЗИПОӘЦчТӘФЪУЪаЛМеФЪҫұОЖИҘіэБмУтөДПИ·ўУЕКЖјхИхЈ¬Т»·ҪГжЈ¬»ӘОхЙъОпНЖіцРВТ»ҙъҫұІҝІъЖ·“ИуЦВёсёс”Ј¬ёГІъЖ·ІЙУГ¶АјТИэЦШ·ЦЧУЧФҪ»БӘјјКхЈ¬КөПЦОЮҪ»БӘјБМнјУөДН¬КұЈ¬И·ұЈІъЖ·Ҫб№№ЦВГЬЎўҫЯУРХіөҜРФЎЈ“ИуЦВёсёс”өДЙПКРЦұҪУ¶ФаЛМеөДКРіЎ·Э¶оФміЙіе»чЎЈ

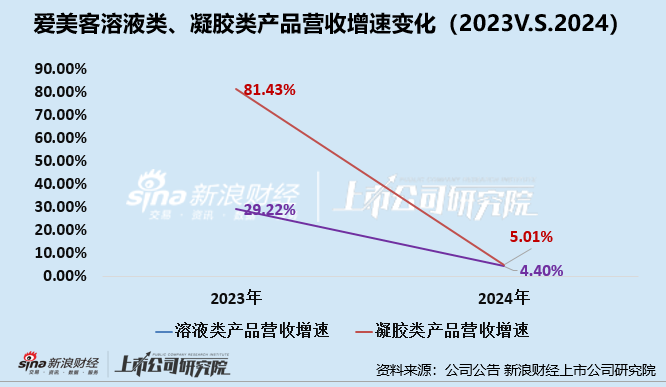

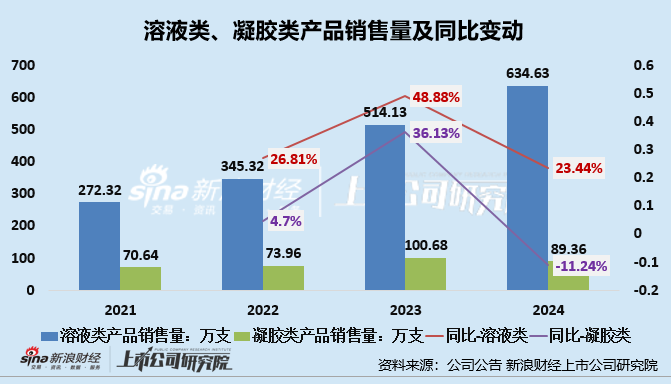

ЎЎЎЎҙУІъПъКэҫЭАҙҝҙЈ¬°ьә¬РВНЖҙуөҘЖ·еҰ°ЧМмК№өДДэҪәАаІъЖ·Ј¬2024ДкөДПъКЫБҝЙхЦБіцПЦБЛПВ»¬ЎЈ2021-2024ДкЈ¬ИЬТәАаЧўЙдІъЖ·өДПъКЫБҝ·ЦұрОӘ272.32НтЦ§Ўў345.32НтЦ§Ўў514.13НтЦ§ј°634.63НтЦ§Ј¬2022-2024Дк·ЦұрН¬ұИФціӨ26.81%Ўў48.88%Ўў23.44%Ј»ДэҪәАаЧўЙдІъЖ·өДПъКЫБҝ·ЦұрОӘ70.64НтЦ§Ўў73.96НтЦ§Ўў100.68НтЦ§ј°89.36НтЦ§Ј¬2022-2024Дк·ЦұрН¬ұИұд¶Ҝ4.7%Ўў36.13%Ўў-11.24%ЎЈ

ЎЎЎЎТзјЫ1344.12%КХ№ә“НҜСХХл”Дё№«Лҫ ЖөЖөТФВтҙъСР»тХЫЙдіц°®ГАҝНөДФціӨҪ№ВЗ

ЎЎЎЎТҪГАІъТөБҙЙПУОУөУРёЯ¶ИҫәХщёсҫЦЈ¬¶ФРВҪшИлХЯ¶шСФҙжФЪј«ёЯөДСР·ўұЪАЭәНЙуЕъұЪАЭЈ¬ҙУ¶шөјЦВЙПУОЙъІъЙМТйјЫДЬБҰЗҝЎўУҜАыЛ®ЖҪПа¶ФҪПёЯЎЈХэКЗТтОӘСР·ўұЪАЭәНЙуЕъұЪАЭөДҙжФЪЈ¬Т»Р©ЧКҪрКөБҰРЫәсөДЙПКР№«ЛҫКФНјНЁ№э“і®ДЬБҰ”Ј¬јҙНЁ№эІў№әУөУРПа№ШјјКхПИ·ўУЕКЖөДЖуТөЈ¬јтөҘЦұҪУөД»чЖЖСР·ўұЪАЭәНЙуЕъұЪАЭЎЈ

ЎЎЎЎ3ФВ10ИХЈ¬°®ГАҝНРыІјДвНЁ№эіЦ№Й70%өДҝШ№ЙЧУ№«Лҫ°®ГАҝН№ъјКЈ¬КХ№әә«№ъТҪГА№«ЛҫREGEN BiotechЈ¬ IncЈ® 85%№ЙИЁЈ¬Ҫ»ТЧҪр¶оОӘ1.90ТЪГАФӘЈ¬ХЫәПИЛГсұТФј13.86ТЪФӘЈ¬ФцЦөВКОӘ1344.12%Ј¬ХвТІҙҙПВБЛ№ъДЪТҪГАРРТөЖщҪсОӘЦ№№жДЈЧоҙуөДҝзҫіКХ№әЎЈ

ЎЎЎЎТзјЫ13ұ¶Ј¬°®ГАҝНҝҙЦРөДөҪөЧКЗКІГҙЈҝЦөөГ№ШЧўөДКЗЈ¬ә«№ъREGENBiotechЈ¬IncЈ®№«ЛҫЖмПВУРБҪҝоЦчБҰІъЖ·Ј¬Т»ҝоКЗAestheFillЈЁ°¬ЛЬ·ЖЈ©Ј¬БнТ»ҝоКЗPowerFillЈ¬ЖдЦРAestheFillјҙОӘТҪГАРРТө№гОӘИЛЦӘөД“НҜСХХл”ЎЈЦөөГ№ШЧўөДКЗЈ¬AestheFillЈЁ°¬ЛЬ·ЖЈ©ТСҫӯФЪ2024Дк1ФВҪшИлЦР№ъКРіЎЈ¬°®ГАҝНЦұҪУҝҝҙЛҙтЖЖБЛСР·ўұЪАЭЎўЙуЕъұЪАЭЎЈ

ЎЎЎЎ2021ДкЈ¬°®ГАҝНТФ8.56ТЪФӘКХ№әә«№ъИв¶ҫЛШЖуТөHuons BioPharma CoЈ®Ј¬Ltd.25.42%өД№ЙИЁЈ¬ИЎөГHUTOXИв¶ҫЛШІъЖ·ФЪЦР№ъЗшөД¶АјТҙъАнИЁЈ¬ДҝЗ°ёГІъЖ·ХэҙҰУЪЧўІбЙкұЁҪЧ¶ОЈ»2022ДкЈ¬°®ГАҝНҝШ№ЙЧУ№«ЛҫФӯЦ®ГАФЩТФ3.5ТЪФӘКХ№ә¶ҜОпҪәФӯө°°ЧІъЖ·ЖуТөЕжЖжВЎ100%№ЙИЁЎЈ

ЎЎЎЎ2023Дк11ФВЈ¬°®ГАҝНУлә«№ъJeisys№«ЛҫЗ©КрРӯТйЈ¬ТэҪшБЛБҪҝоЖӨ·фОЮҙҙҝ№ЛҘТЗЖчЈ»2024Дк3ФВЈ¬°®ГАҝН»№ФцЧКТҪГАЙиұёЙъІъЙМ°¬ГАҙҙЈ¬К№өГ°¬ГАҙҙіЙОӘ№«ЛҫөДІўұнЧУ№«ЛҫЎЈёГ№«ЛҫөДІъЖ·ЦчТӘ°ьАЁЛ®№вТЗЎўТ»ҙОРФК№УГОЮҫъЧўЙдХлөИЎЈҙЛНвЈ¬°®ГАҝН»№УлЦКлДЙъОпәПЧчҝӘ·ўЛҫГАёсВілДЧўЙдТәЎЈ

ЎЎЎЎТөјЁФціӨПЭИлЖҝҫұөД°®ГАҝНЈ¬ОӘБЛұЈіЦФЪЧўЙдТҪГАБмУтөДІјҫЦУЕКЖЈ¬НЁ№эІў№әЎўН¶ЧКөИКЦ¶ОА©ідІъЖ·ПЯЈ¬Йжј°БмУт°ьАЁИв¶ҫЛШЎўҪәФӯө°°ЧЎўјх·КТ©Ўў№вөзТЗЖчөИөИЎЈ

ЎЎЎЎө«°®ГАҝНВФПФјӨҪшөДІў№әТІХЫЙдіцБЛЦР№ъТҪГАЖуТө¶ФФціӨҪ№ВЗөДјҜМеРҙХХ——јИТӘУҰ¶ФРРТөФцЛЩ·Е»әЈЁ2023ДкТҪГАКРіЎ№жДЈФцЛЩҪөЦБ12.7%Ј©Ј¬УЦРиИЎФГЧКұҫКРіЎ¶Ф“№ККВ”өДҝКЗуЎЈёЯТзјЫКХ№әЦ®ПВЈ¬°®ГАҝНөДЙМУю·зПХУРЛщФцЎЈЦБУЪТФВтҙъСРКЗ·сУРАыУЪТҪГАБъН·°®ГАҝНөДјјКхіБөнәНБЩҙІјЫЦөЈ¬ИФУРҙэҪшТ»ІҪ№ЫІмЎЈ

ЎЎЎЎАҙФҙЈәРВАЛІЖҫӯЙПКР№«ЛҫСРҫҝФә ЧчХЯЈәРВПы·СЦчХЕ/cici №І2Ті ЙПТ»Ті [1] [2]

ЦЈЦШ⚠️ЙщГч

·ІЕЕГыІвЖАЈ¬ҪФОӘТ»јТЦ®СРҫҝ»т№ЫөгЈ¬·З№Щ·ҪИЁНюЈ¬Ҫц№©ІОҝјЎЈ

|