财务数据:业绩起伏与单票之谜

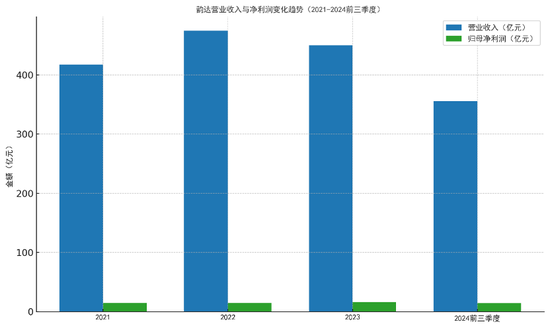

拉长时间线来看,韵达股份自2021年至今的财务数据呈现“先扬后抑,再趋回升”的态势。2021年公司营业收入417.29亿元,同比增长24.56%;归属净利润14.77亿元,同比增长5.15%。这一年快递业务量高达184.02亿件,猛增30.10%,市场份额16.99%稳居行业第二。高增长背后,是电商快递需求旺盛叠加公司积极扩张网络带来的红利。

2022年,韵达股份营收增长13.65%至474.34亿元,增速不及上年;净利润仅微增1.62%达14.83亿元。快递业务量反而下降到176.09亿票,同比下滑4.31%,市场份额降至15.92%。

营收虽增但业务量下滑,意味着单票收入大幅提高——据年报披露,2022年韵达单票收入约2.55元,同比提升逾19%。单票收入攀升一方面因为行业“价格战”暂歇,公司调整客户结构提高了单件收费,但过高依赖提价来增收也埋下隐忧。

2023年韵达业绩出现“增利不增收”现象。全年营业收入下降5.17%至449.83亿元,但归母净利润逆势增长9.58%达到16.25亿元。利润改善主要源于降本增效:在成本端,公司通过数字化优化路由、提升车辆装载率、人效提升等措施,使单位运营成本下降。前三季度韵达营收同比下滑6.84%,但净利润同比大增56.05%至11.64亿元。

毛利率方面,激烈竞争令通达系快递公司毛利率跌破10%,同期顺丰毛利率约14%居首。到了2023年底,韵达快递量被圆通反超,全年市场份额降至14.28%,排名滑落为行业老三。

2024年前三季度韵达业务量强劲反弹,营收355.09亿元,同比增长8.14%;净利润14.08亿元,同比大增20.93%。业务量累计完成169.43亿件,同比猛增27.7%。这一方面是因为上年同期基数较低,另一方面反映出价格战卷土重来——虽量增,但单票收入持续走低,2024年第三季度单票收入仅约2.02元,同比下降11.01%。低单价换量使韵达总收入增幅落后于件量增幅。不过,公司净利保持两位数增长,表明降本举措部分抵消了单票价格下滑的影响。

财务数据折射出韵达近年来战略的抉择:是要规模,还是要效益?2021年以前行业野蛮生长期,韵达凭借低价策略抢占份额;2022-2023年在价格战后遗症下调整结构、修复利润;2024年又面临卷土重来的价格竞争压力。在营收与利润此消彼长的跷跷板中,韵达的单票谜题仍在持续:如何在保障利润率的同时稳住业务规模增长。

二级市场方面,自2020年6月股价出现阶段性高点(29.18元/股)以来,韵达股份即进入下行空间,截至目前,累计跌幅达71.98%,市值蒸发超过640亿元。

行业竞局:老三之位与对手角力

放眼整个快递行业,韵达股份所处的市场环境这几年也发生了显著变化。一超多强的格局更加明朗:顺丰一骑绝尘,中通稳坐头把交椅,通达系内部座次重排,而新玩家极兔等来势汹汹。韵达在行业中的相对位置可以从财务和业务数据中略窥一二。

首先看业务规模。2019年前后,“三通一达”中韵达业务量一度仅次于中通,稳居行业第二。但2022年起份额下滑,被圆通步步逼近并反超。圆通速递2022年业务量达到174.79亿件,同比增长5.7%,归母净利润高达39.20亿元,暴增86%。

反观韵达当年业务量176.09亿件(-4.3%),净利14.83亿元(+1.6%)。圆通凭借数字化转型和精细管理,实现利润大幅跃升,把韵达远远抛在身后。2023年圆通全年业务量继续增长,而韵达业务量不及圆通,市场份额降至14.28%,排名跌至老三。曾经的老二宝座易主,这对韵达是警醒也是压力。

老对手中通快递则一路领跑民营快递。中通2022年完成收入353.77亿元,同比增长16.3%;调整后净利润达68.06亿元,同比增长37.6%。其净利规模是同期韵达的4倍有余。中通坚持“不送亏本件”,在价格战中保持了行业最优的利润率和现金流。

这使得中通有充足资金投入转运中心、自动化设备和干线运力的扩张,形成正循环。2024年前三季度,中通市占率继续扩大,而韵达尽管业务量增速领先行业平均,但与中通的差距仍难以缩小。

另一重量级选手顺丰控股走的是高端差异化路线。顺丰聚焦时效快递、商务件和综合物流服务,单票收入远高于通达系。2024年1-9月顺丰实现营收2068.61亿元,占A股5家快递公司总收入的58.5%,规模约为第二名圆通的4.19倍。同期顺丰归母净利润76.17亿元,同比增21.6%,利润体量甚至超过通达系三家(圆通+韵达+申通)之和。

顺丰以不到行业1/4的件量贡献了过半营收,凭借差异化市场定位取得了远超同行的盈利水平。对于韵达而言,顺丰树立了一个“利润优先、服务致胜”的范本,提供了另一种思路。

在通达系内部,申通快递近年来后来居上。申通2021年业务量仅相当于韵达的一半,但通过引入阿里战投、深化加盟改革等举措实现快速反弹。2023年申通业务量同比大增,市占率逼近韵达,与韵达差距由2021年的一半缩小到仅14.5亿件。2024年这一差距进一步收窄至11亿件。若韵达不能稳住阵脚,不排除老三位置将被申通取代的可能。

此外,新晋入局者极兔速递(J&T)以“价格屠夫”姿态在下沉市场攻城略地,也给传统通达系带来冲击。极兔依靠资本力量迅速扩张,在2021-2022年行业价格战中推波助澜。据报道,韵达2022年业务量下滑部分原因即是极兔抢单所致。面对外有极兔、内有申通的双重夹击,韵达所处竞争环境愈发严峻。

整体来看,快递行业已由高速增长转入提质增效的新阶段。价格战令全行业单票收入承压,但头部公司分化明显:有的凭规模和成本取胜(如中通、圆通),有的靠服务溢价取胜(如顺丰),而韵达目前处于两者之间的尴尬位置。

一方面,它缺乏中通那样的利润转化能力,2024年前三季净利率只有约4%,显著低于圆通的5.9%;另一方面,在服务品质和品牌形象上,又难以匹敌顺丰的高端定位。韵达管理层近年来也意识到这个问题,提出“有质量增长”,尝试通过提升服务和精细管理来摆脱纯拼量的老路。

展望未来,韵达能否在规模和质量两个维度实现平衡,将决定其在快递江湖的座次。如果继续一味以价抢量,短期或能保住份额,但长期盈利难有起色,网点生态也承压;若转向提升服务提高单票收益,又须防止客户流失被对手趁虚而入。这正是当前韵达战略所面临的两难。

所幸的是,快递市场依然广阔,2024年前三季度全国快递业务量同比增长22.0%,“蛋糕”在做大。留给韵达的机会还有,但留给韵达犯错的空间却越来越小。在激烈竞逐中站稳脚跟、行稳致远,考验着这家老牌快递企业的智慧和定力。

共2页 上一页 [1] [2]