|

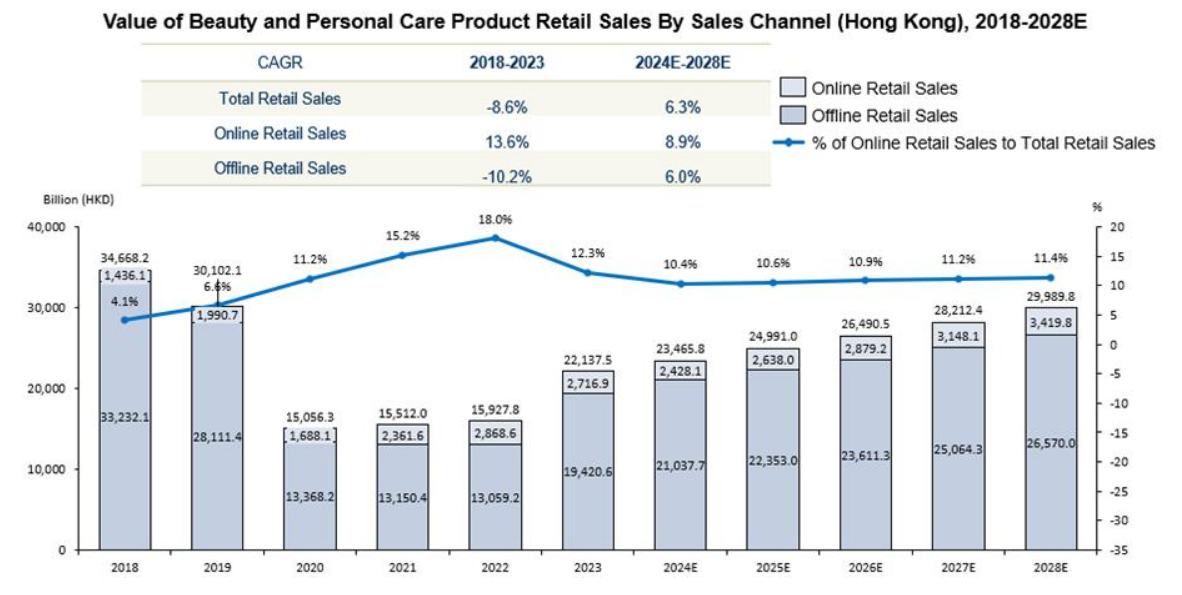

ЁЁЁЁ2023ФъЃЌУРШнКЭИіШЫЛЄРэВњЦЗЕФдкЯпСуЪлЖюДяЕН27.169вкИлдЊЃЌ2018ФъжС2023ФъЕФИДКЯФъдіГЄТЪЮЊ13.6%ЃЌетвЊЙщЙІгк2010ФъДњГѕжБНгУцЯђЯћЗбепКЭЪаГЁЦНЬЈЯњЪлЯрЙиВњЦЗЕФГіЯжЃЌдЄМЦЕН2028ФъЪаГЁНЋДяЕН34.198вкИлдЊЃЌ2024ФъжС2028ФъЕФИДКЯФъдіГЄТЪЮЊ8.9%ЁЃ

ЁЁЁЁЖјЯуИлУРШнМАИіШЫЛЄРэВњЦЗЕФЯпЯТСуЪлЖюетДг2018ФъЕФ332.321вкИлдЊЯТНЕжС2023ФъЕФ194.206вкИлдЊЃЌИДКЯдіГЄТЪЮЊ-10.2%ЁЃ2019ФъКЭ2020ФъЕФЯТНЕЙщвђгкгЮПЭЪ§СПЕФМѕЩйКЭвпЧщБЌЗЂЕМжТЯпЯТСуЪлЕъЙиБеЫљжТЁЃЫцзХБпОГжиаТПЊЗХКЭТУгЮвЕЛжИДЃЌЯуИлЕФУРШнМАИіШЫЛЄРэВњЦЗЯпЯТСуЪлЖюДг2022ФъЕФ130.592вкИлдЊЩЯЩ§жС2023ФъЕФ1942.06вкИлдЊЁЃгыећЬхСуЪлЪаГЁБЃГжвЛжТЃЌЯуИлУРШнМАИіШЫЛЄРэВњЦЗЯпЯТСуЪлЖюЕФЧАОАШдШЛРжЙлЃЌдЄМЦ2028ФъНЋДя265.700вкИлдЊЃЌДг2024ФъЕН2028ФъЕФИДКЯдіГЄТЪЮЊ6.0%ЁЃ

ЁЁЁЁдкетЦфжаЃЌЯуИлУРШнМАИіШЫЛЄРэВњЦЗЪаГЁЛЙГЪЯжСНДѓЧїЪЦЃКвЛЪЧЯћЗбепИќЧуЯђгкИпЖЫЛЏЁЂЙІФмЯИЗж(ШчПЙУєЁЂЬьШЛГЩЗж)КЭБуНнадВњЦЗ(ШчТУаазАЁЂЯпЩЯЙКЮя)ЁЃ ЖўЪЧЃЌ KOLгЊЯњКЭЩчНЛУНЬх(InstagramЁЂаЁКьЪщ)ЖдЙКТђОіВпгАЯьгњЗЂЯджјЁЃ

ЁЁЁЁГ§ДЫжЎЭтЃЌЯуИлЕФУРШнКЭИіШЫЛЄРэВњЦЗЪаГЁврИпЖШЗжЩЂЁЃ2023ФъЃЌдМга5000ИіЦЗХЦЃЌПЩвдИљОнЦфдЫгЊИВИЧЗЖЮЇЗжЮЊСНДѓРрЃКДѓаЭПчЙњЙЋЫОКЭБОЕижааЁаЭЦЗХЦЁЃ2024ФъЃЌPitaniumгыЯуИлУРШнКЭИіШЫЛЄРэВњЦЗаавЕЕФСэЭтСНМвжївЊСьЯШЦѓвЕЙВЭЌеМЯуИлУРШнКЭИіШЫЛЄРэВњЦЗзмСуЪлМлжЕЕФ0.04%ЁЃ

ЁЁЁЁМјгкЩЯЃЌВЛФбПДГіЃЌдкЭтНчвђЫиКЭФкВПЖЬАхЫЋжизїгУЯТЃЌPitaniumвЕМЈВЛФмЫцаавЕ“ЛиХЏ”ЫЦКѕвВВЛЪЧХМШЛЁЃ

ЁЁЁЁОпЬхРДПДЃЌФПЧАPitaniumФкВПдЫгЊДцгавЛЖЈЕФЖЬАхЃКвЛЗНУцЙЋЫОВњЦЗНсЙЙгаЫљРЯЛЏЃЌгыжЎЯрЖдЕФБОЕиЯћЗбепЖдНЁПЕЁЂПЩГжај(ШчClean Beauty)МАИіадЛЏВњЦЗЕФЙизЂЖШЩЯЩ§ЃЌШєPitaniumЮДФмМАЪБЭЦГіЗћКЯЧїЪЦЕФЯИЗжЦЗРр(ШчClean BeautyЁЂФаЪПЛЄЗє)ЃЌПЩФмЩЅЪЇФъЧсЯћЗбепЧрэљЁЃСэвЛЗНУцЃЌЙЋЫОЧўЕРВпТдвВгаЫљНЉЛЏЃЌМДЯпЯТУХЕъзтН№ИпАКЕЋЦКаЇВЛзуЃЌЯпЩЯзЊаЭжЭКѓ(ШчШБЗІжБВЅЕчЩЬВМОжЁЂгУЛЇЬхбщВЛМАDTCЦЗХЦ)ЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌЫфШЛPitaniumЕФгЏРћЯТЛЌЪЧЭтВПГхЛїгыФкВПФмСІВЛзуЙВЭЌзїгУЕФНсЙћЃЌЕЋЦфКЫаФОКељСІШдДцжиЫмПЩФмЁЃжЧЭЈВЦОШЯЮЊЙиМќдкгкЃЌЦфФмЙЛУїШЗВювьЛЏЖЈЮЛЃЌБмУтЗКЗКОКељ;МгЫйЪ§зжЛЏгыШЋЧўЕРећКЯЃЌНЕЕЭдЫгЊГЩБО;АѓЖЈБОЕиЮФЛЏгыПЩГжајЧїЪЦЃЌЙЙНЈЧщИаШЯЭЌЁЃСэЭтЃЌШєФмдкВњЦЗДДаТЁЂГЁОАЬхбщгыЛсдБдЫгЊЩЯаЮГЩБеЛЗЃЌЛђПЩжиЛёЪаГЁжїЖЏШЈЁЃ

ЁЁЁЁЩЯЪідіГЄЕуЃЌPitaniumЯдШЛвВвтЪЖЕНСЫ——дкеаЙЩЪщжаЃЌЦфХћТЖСЫЙЋЫОЕФЮДРДдіГЄВпТдЃЌМЦЛЎЭЈЙ§Щ§МЖЯжгадкЯуИлЕФвЕЮёРДЗЂеЙвЕЮёЃЌВЂЭЈЙ§вдЯТвЕЮёВпТдНЋвЕЮёРЉеЙЕНЯуИлвдЭтЕФЪаГЁ;МЦЛЎЭЈЙ§ЭЦГівЦЖЏгІгУГЬађРДЬсЩ§ПЭЛЇЬхбщ;ПЊЗЂвЛИізЈУХгУгкМвЭЅжЮСЦЕФаТВњЦЗЯЕСа;НЋРЉДѓЦфВњЦЗзщКЯЃЌВЂЬНЫїаТЕФЙЉгІЩЬЁЃДЫЭтЃЌИУЙЋЫОЛЙМЦЛЎНјвЛВНМгЧПЦфгЊЯњВпТдЁЃ

ЁЁЁЁзлКЯРДПДЃЌдкЭтНчвђЫиКЭФкВПЖЬАхЫЋжизїгУЯТЃЌДЫДЮPitaniumЕЧТНЖўМЖЪаГЁвтЭМвЛРРЮогрЃЌЙЋЫОКѓајФмЗёЭЈЙ§здЩэЕФдіГЄВпТдГЫЪЦХЄзЊВЛРћОжУцЃЌЧвгаД§ЪБМфЕФбщжЄЁЃ

ЁЁЁЁРДдДЃКжЧЭЈВЦОAPP ЙВ2вГ ЩЯвЛвГ [1] [2]

жЃжиЩљУї

ЗВХХУћВтЦРЃЌНдЮЊвЛМвжЎбаОПЛђЙлЕуЃЌЗЧЙйЗНШЈЭўЃЌНіЙЉВЮПМЁЃ

|