|

竞争

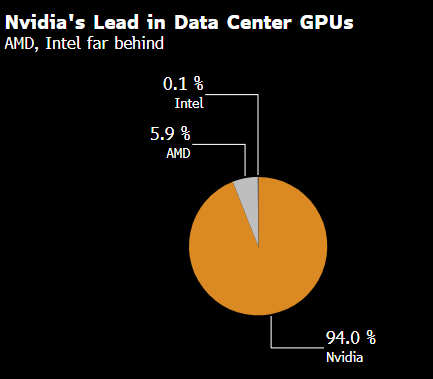

英伟达在AI加速器方面几乎处于垄断地位,通过加快推出新芯片产品线的步伐,公司力图在竞争中保持领先优势。其最新产品Blackwell一开始在制造上面临挑战,导致其发布速度放慢。但黄仁勋称现在已经满负荷生产,本季度将开始发货,并称对Blackwell的需求“非常强”,预计供不应求将持续几个季度。

Advanced Micro Devices Inc.可能是最接近于英伟达的竞争对手。但其对2024年AI加速器销售额预期为超过50亿美元,跟英伟达当前财年预计达1140亿美元的数据中心收入相比相形见绌。身处转型困境的英特尔更加落于人后,由于AI加速器的订单弱于预期,公司称销售额达不到2024年5亿美元的目标。

与此同时,芯片制造商博通和美满电子科技在销售数据中心使用的定制半导体和网络组件方面势头正在增强。博通12月份曾预测,到2027财年,其设计的AI组件市场规模可高达900亿美元,这推动其股价飙升,引发了对所谓的ASIC芯片可能抢走英伟达份额的担忧。

然而,摩根士丹利分析师Joseph Moore等人认为,考虑到Blackwell的重大技术进步,这些定制芯片不太可能对英伟达造成太大损害。

然后,还有这家芯片制造商最大的客户们,他们正忙着开发自己的半导体以规避英伟达的高价。亚马逊第二代Trainium已经开始出货。 Alphabet旗下的谷歌十年前开始打造AI芯片,最新版本预计将在今年大范围上市。微软公司2023年末发布一款名为Maia的加速器和一款中央处理器。

估值

投资者愿意付多少钱买入英伟达股票取决于其增长前景。鉴于客户势必将加大对硬件的投入,竞争对手仍在追赶,目前来看前景乐观。彭博汇编的数据显示,该股未来12个月预测市盈率约31倍,低于过去十年34倍的平均水平。

尽管如此,在增长放缓且Blackwell开发相关成本上升料将对利润率构成压力之际,这个估值要求英伟达的利润继续大幅增长。英伟达2025财年销售额预计增长112%,2026财年预计增长53%,2027财年增长21%。英伟达11月份表示,当前财季的毛利率料将从上一财季的75%降至73%。不过,它预计,随着产能爬坡,利润率将反弹。

Truist Advisory Services股票策略董事总经理Scott Yuschak认为,对于一家像英伟达这样快速增长的公司来说,关键在于合理价格。

“英伟达2025年仍有很大的增长空间,有意于该股仍有理由,”Yuschak表示,“尽管如此,这个数字取决于越来越多的支出。要是出现任何AI支出放缓的迹象,投资者愿意为英伟达股票支付的价格就会下降。”

来源:新浪财经 环球市场播报 共2页 上一页 [1] [2]

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|