|

自2018年提出聚焦主航道、主品牌策略之后,波司登羽绒服卖得越来越贵。有数据显示,2022年,波司登旗下产品的吊牌均价已经突破了2000元;2020—2022年,波司登售价在1800元以上的产品收入占比提升到了46.9%。

波司登执行董事梅冬也曾明确表示,目前1000元至3000元价格带仍是公司大盘,但也将继续加码3000元以上价格带市场。今年双十一购物节,波司登羽绒服客单价达到了1740元,折扣为八一折,较去年七九折扣、1500元的客单价提升了16%。

以波司登品牌为代表的羽绒服业务是公司主要收入来源。2024/25年中期财报显示,截至今年9月末,波司登实现总营收88.04亿元,其中品牌羽绒服业务贡献了68.9%、约60.63亿元的收入。

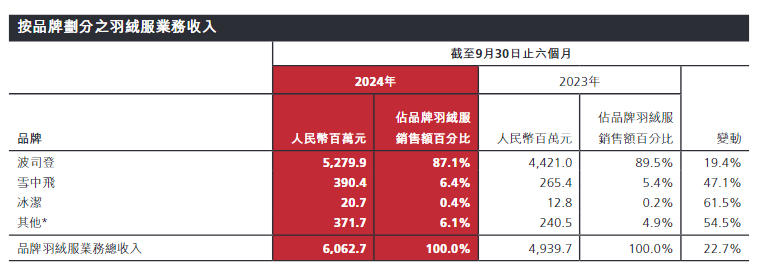

按品牌划分,波司登品牌带来收入52.8亿元,在品牌羽绒服业务中的占比为87.1%,这一份额较上年同期的89.5%下滑了2.4个百分点;而雪中飞、冰洁及其他品牌的收入占比则实现不同程度的提升,分别为6.4%、0.4%、6.1%。

平价羽绒服品牌的增速也明显更高。

报告期内,来自品牌羽绒服业务的收入同比增长了22.7%。这之中波司登品牌的同比增速最低,为19.4%;雪中飞为47.1%,对应3.9亿元;冰洁增速最高,达到61.5%。

虽然产品卖得好,但波司登的毛利率却开始出现下滑,截至9月末,该公司整体毛利率同比微降至49.9%。此外,受毛利率相对较低的防晒服产品,及雪中飞品牌增速更快等因素影响,品牌羽绒服业务的毛利率亦不及上年同期。

具体来看,报告期内,雪中飞羽绒服毛利率同比提升6个百分点至50.1%,波司登则为66.3%,与上年基本持平,冰洁则同比下滑7.6个百分点至19.1%。

盈利水平在下滑,可波司登用于营销的支出却越来越大,存货规模也在不断攀升。截至9月末的上半财年,波司登分销开支已经达到22.75亿元,同比增长12%;存货规模同比增长53.36%至59.39亿元,创下近年新高,其中在制品同比增长108.6%至3433.2万元,制成品同比增长44%至38.24亿元。

这些指标的变动下,波司登的增长恐怕需要打上一个问号。

来源:国际金融报 吴典 共2页 上一页 [1] [2]

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|