|

�����ֲ��չ���ܸ���۸�������������ֵ���ջ��辯��

������һ���չ�����˾�����¿ع�Ȩ����۳�2������10.4��Ԫ��������ʾ��������������2022��12��31�գ����ѹ��ʾ��ʲ������ֵΪ16.06��Ԫ����ֵ11.16��Ԫ����ֵ��227.93%�����������չ���65%��Ĺ�Ȩ��������������ֵΪ10.4��Ԫ��

�����ڶ����չ���ͬ��Ҳ��۳�2������5.6��Ԫ����������Ϊ2024��6��30�գ��������������ѹ��ʹ�˾�ɶ�ȫ��Ȩ���ֵΪΪ�����16.3492��Ԫ����ֵ��Ϊ212.82%����˾���չ��ı�Ĺ�Ȩ��������������ֵΪ5.7222��Ԫ������ȷ��ת�ü۸�Ϊ�����5.6��Ԫ��

�������Կ�������˾�Ⱥ����κ���16��Ԫ�����ˣ������ɻ���ǣ�Ϊ�ι�˾��һ����λ������ȡ�ֲ��չ����⽻�ױ������к�������

������Ҫָ�����ǣ��˴ν������ڸ�����չ�������ʳ�2����һ�����չ����γɴ���������

�������ݡ���ҵ������ 20 ��——��ҵ�ϲ��� ����ع涨�����ڷ�ͬһ��������ҵ�ϲ����������ĺϲ��ɱ����ںϲ���ȡ�õĿɱ��Ͼ��ʲ��������յĹ��ʼ�ֵ�������ϲ��ɱ����ںϲ���ȡ�õı������ڹ����տɱ��Ͼ��ʲ����ʼ�ֵ�ݶ�IJ�ȷ��Ϊ�������ݹ��棬��˾��һ���չ�ʱ�Ļ��ձ�Ĺ�˾�ɱ��Ͼ��ʲ����ʼ�ֵ����ݶ��Լ4��Ԫ���ң�����16�ںϲ��ɱ��Լۣ�������γ�14���������������Թ��㣩��

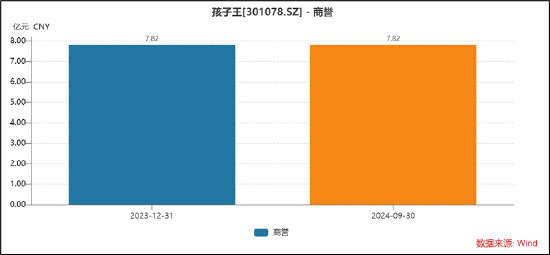

��������˾��ȡ�����չ���һ�����ڷ�ͬһ��������γ��������ڶ����չ�������ͬһ�����ºϲ����ݡ���ҵ�������ع涨�����Ժϲ��ɱ����ںϲ���ȡ�õı����ɱ��Ͼ��ʲ����ʼ�ֵ�ݶ�IJ�Ӧ������ʱ����������ν��ױ�������������µ���������ֹĿǰ����˾����7.82��Ԫ�������ˡ�

�����ݺ�������¶���˴ν���ҵ����ŵ��Ϊ2023�ꡢ2024�꼰2025�꣬���ѹ������ںϲ�������˰������Ӧ�ֱ���8106.3��Ԫ��1.00��Ԫ��1.18��Ԫ��

����ֵ��ע����ǣ����ѹ���2023��ҵ���������������ѹ���23���ŵҵ��Ϊ8106.3��Ԫ����ʵ��ҵ��Ϊ8296��Ԫ���������ڲ��ߴ�ɡ�

�������⣬��˾23���ҵ����ŵȴ����2022��ҵ����������ʾ�����ѹ���2022��Ϊ9822.77��Ԫ�����Ƿ��Ϊ���������ֵ����֮�ӣ����ҵ���������Ƿ������

�������⣬���ѹ��ʽ�������������½�����������ֳ�������������ʾ��2021����2023�꣬���ѹ��ʣ��ϲ��ھ���ʵ�ֵ�����ֱ�Ϊ20.66��Ԫ��19.41��Ԫ��17.34��Ԫ��2024��Ӫ�ս�Ϊ7.84��Ԫ��2021����2023�����ѹ��ʣ��ϲ��ھ����ľ�����ֱ�ԼΪ78��Ԫ��9823��Ԫ��8296��Ԫ��2024���ϰ���Ϊ3212��Ԫ��

�������ϣ�һ���棬��˾������չ����õ��ż�ҵ����ŵ����һ���棬�չ����ҵ�����������ż�ҵ�����ߴ�ɡ����ˣ������ɻ���ǣ���˾��������������ֵ�����Ƿ���Ҫ���裿

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ��/�ij湤���� ��2ҳ ��һҳ [1] [2]

|