|

来源:新浪财经上市公司研究院 新浪证券 作者:昊

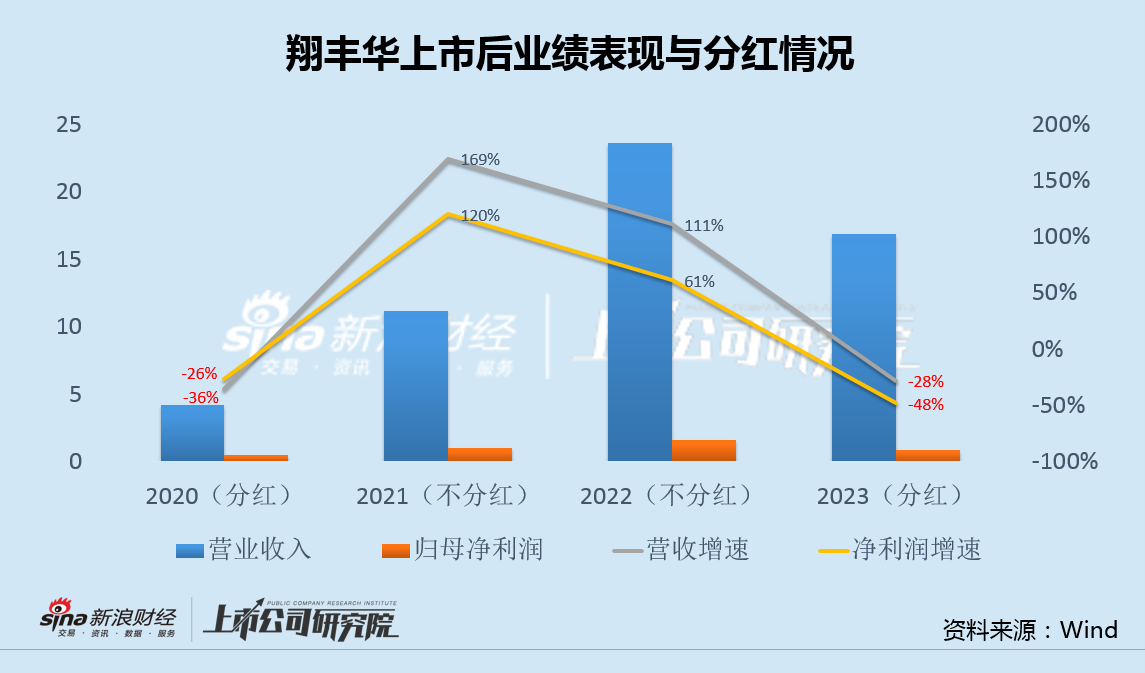

4月19日,翔丰华发布年报和一季报。2023年,翔丰华实现营业收入16.86亿元,同比下降28.45%,归母净利润8290.52万元,同比下降48.39%;今年一季度,公司实现营业收入3.33亿元,同比下降40.35%,归母净利润1281万元,同比下降76.62%,新能源汽车行业增速放缓后,公司业绩连续大幅下滑。

值得注意的是,翔丰华上市后的2021年和2022年,在收入利润连续增长的情况下均未分红;而在证监会对分红做出硬性要求后,2023年虽然收入利润双降,仍分红3500多万元。

与分红吝啬不同的是,翔丰华对高管却很慷慨,公司以39元/股回购股份,同时拟以16.99元/股向不到18名的少数高管进行股权激励,而行权门槛仅为4%的净利润增速。此外,还在筹划收购部分高管配偶名下的资产。

翔丰华自上市至今三年多时间内,通过IPO和定增连续融资,特别是2023年在锂电负极产能严重过剩、价格大降,且公司产能利用率并不饱和的情况下,又发行可转债进行融资扩产。

此外,翔丰华虽声称已布局固态电池负极硅碳和金属锂材料,但研发支出额和费用率却长期低于同行。考虑到此前融资扩产大多仍投向传统石墨负极,公司业绩何时能够止跌尚不得而知。

分红吝啬激励慷慨 半价“补贴”少数高管4%增速即可行权

翔丰华主业为锂电池负极材料的研发、生产和销售,产品包括天然石墨和人造石墨两大类。

2020年9月,翔丰华在创业板上市。此后的2021年和2022年,翔丰华营收和归母净利润均保持60%-170%的快速增长,不过公司这两年并未进行任何现金分红。

此后,随着行业增速下行,翔丰华业绩也快速下滑。

2023年,翔丰华营收同比下降28.45%,归母净利润同比下降48.39%;今年一季度,公司营收同比下降40.35%,归母净利同比下降76.62%。虽然业绩加速下滑,但按照2023年最新分红预案,公司却拟10派3.24元,预计分红约为3500万元。

业绩增长时连续两年不分红、大幅下滑时反而分红,这背后显然与近期证监会推行的分红新规有直接关联。

值得注意的是,翔丰华对股东分红吝啬,对高管却很慷慨。

4月19日,就在公司发布年报和半年报的同一天,翔丰华还披露了员工持股计划,拟向总经理赵东辉、副总经理滕克军、副总经理宋宏芳,以及核心管理人员及核心业务(技术)人员不超过15人,以16.99元/股的价格,授予不超过130.51万股,来源为公司回购的股票。

公开信息显示,截止目前,翔丰华已回购130.51万股,成交总金额为5103万元,按此计算,公司股票回购成本约为39元/股,低于激励价格约56%。

公告显示,本次员工持股计划的业绩考核目标为“2024年扣非归母净利润较2023年增长率为5%,触发值为80%”,即“2024年扣非归母净利润同比增长4%”便可行权。

也就是说,翔丰华将以低于回购成本一半以上的价格,对公司少数高管进行股权激励,且行权门槛极低。

上市三年三次融资加码过剩产能 转型新材料研发投入却长期落后

事实上,公司用于激励少数高管的钱,大部分或来自于市场。 共2页 [1] [2] 下一页

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|