������ֵ��40��Ԫ�����������Ƿ�Ϲ棿 �غ��ܷ�ѡ����������б�

�����걨������ʾ���ƿ�ҽҩ2022��12�µݽ���ҵ����������ʱ���������淨����������� 53.3��Ԫ�Ĺ�ֵ����˾��ſ�������ƴ������б��壨ΨһûӪ��ָ������б���40��Ԫ��ֵ�Ǽ����ߣ����Ͼ��ƿ�ҽҩ��“����˾”��ǰ�ι�ֵ��30.71��Ԫ��

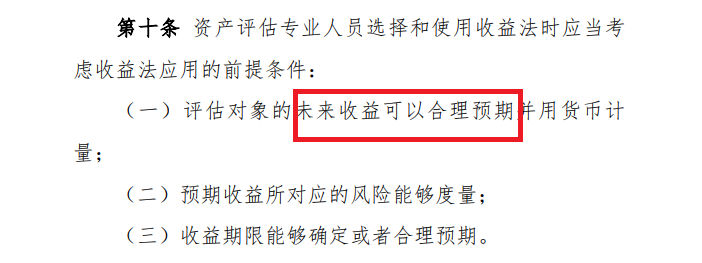

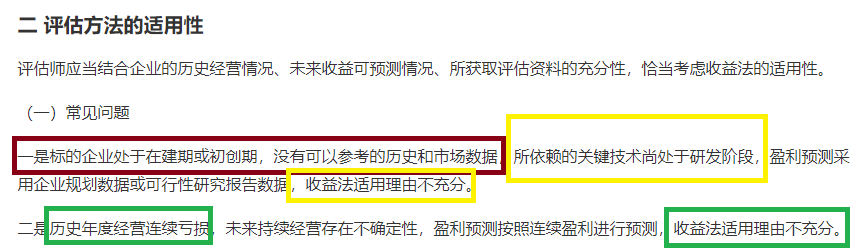

�����������淨������ø߹�ֵ�ĺ������Ѿ����㷺���ɣ������ص�����Ϲ��ԡ����ݡ��ʲ�����ִҵ��——�ʲ�����������֮�涨���������淨����ʱӦ���������淨Ӧ�õ�ǰ����������һ�����������δ��������Ժ���Ԥ�ڲ��û��Ҽ�����������Ԥ����������Ӧ�ķ����ܹ����������������������ܹ�ȷ�����ߺ���Ԥ�ڡ�

��Դ�����ʲ�����ִҵ��——�ʲ�����������

����2022��12�£��ƿ�ҽҩ���Ĺ��� SK1801 �ո��� CDE ��ʽ�ύ��ҩ�������루NDA������ʱ���뻹û����ʽ��������ȷ���Ƿ�������ֱ������һ���Ȼ�û��������˾2022��12�²������淨����ʱ���Ƿ�����“δ��������Ժ���Ԥ��”��Ҫ��

���������涨����������û����ʷ�����¼������δ��ʼ�������棬�������Ԥ�������Ԥ�ڻ�Ӱ�������������Ŀɿ��ԡ�

�������⣬����֤��ᡶ��Ƽ�ܷ�����ʾ��7��——���ʲ��˾���淨���������³ơ���Ƽ�ܷ�����ʾ��7�š���֮�涨��“�����ҵ�����ڽ��ڻ�����ڣ�û�п��Բο�����ʷ���г����ݣ��������Ĺؼ������д����з��Σ�ӯ��Ԥ�������ҵ�滮���ݻ�������о��������ݣ����淨�������ɲ����”��

��Դ������Ƽ�ܷ�����ʾ��7�š�

���������涨��ָ����“��ʷ��Ⱦ�Ӫ��������δ��������Ӫ���ڲ�ȷ���ԣ�ӯ��Ԥ�ⰴ������ӯ������Ԥ�⣬���淨�������ɲ����”��

����ֵ��ע��ǣ�����Ƽ�ܷ�����ʾ��7�š�ָ�����������������⣬�Ƕ�ѡһ�����⣬����һ��������⣬�������淨���������ɾͲ���֡�

�����ƿ�ҽҩ������2017��10�£�����ʱ�䲻������Ʒ����Ӫ������ʷ��Ⱦ�Ӫ�������𣬺��Ĺ���δ����δ����δ��ҵ�����ڴ˱����������淨��ó�50��Ԫ�Ĺ�ֵ���Ƿ���ϡ���Ƽ�ܷ�����ʾ��7�š��Ĺ涨��

������λ�����ʿ���ʲ�������ʿ�ƣ�“����˾”�������淨��ֵ�ĺ����Դ��ɣ���Ϊ�����Ļ���������Щ��������������Ŀ��ŶȻ����ۿۡ�

����Ԥ��ļ�ʶ���ʲ�

�������˹�ֵ�ĺ����ԺϹ��Դ��ɣ��ƿ�ҽҩ���IJ�Ʒ���г��ռ�Ҳ�����ɡ�

�����걨������ʾ���ƿ�ҽҩ��ȭͷ��Ʒ����ֲͪ������ڽ䶾����Ļ��߶���Ϊ��Ƭ�Ʒ������Ⱥ������������ʾ����Ƭ�Ʒ���������2015���98�����½���2021���55.6���ˡ�

�������⣬�ݹ��ҽ����췢���ġ�2022���й��������Ʊ��桷��2022����ҹ�������Ա��112.4������ͬ���½�24.3%���·���������Ա7.1������ͬ���½�41.7%������������������5���½��������3��δ���ָ�����������10��������

�������������ļ��ټ����δ������������10������������ϵ���ƿ�ҽҩ53��Ԫ��ֵ�ĺ����ԣ���Ϊ�������淨����Ӧ�����ն˿ͻ����������ʵȲ�����

�����й�����ʾ���ƿ�ҽҩ��������¹�999.4740��ɣ�Ԥ��ļ��13.27��Ԫ��13.27��Ԫ��ļ�ʶ���ƿ�ҽҩ5.02��Ԫ��2022���ϰ���ĩ�������ʲ����߳�164%��

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�IPO��������/֣Ȩ

��2ҳ ��һҳ [1] [2]