|

ΓΓΓΓά¥‘¥ΘΚ–¬άΥ≤ΤΨ≠…œ –ΙΪΥΨ―–ΨΩ‘Κ –¬άΥ÷Λ»· Ής’ΏΘΚ¥σ―έΩ¥≤η“ϊ/maggie

ΓΓΓΓΫϋ»’Θ§“–¬ Ϋ≤η“ϊΒΎ“ΜΙ…”ΡΈ―©ΒΡ≤ηΧαΫΜΝΥ…œ –Κσ ΉΖί”·άϊΒΡ≤Τ±®ΓΘ2023ΡξΘ§ΙΪΥΨΙ≤ Βœ÷”Σ ’51.64“Ύ‘ΣΘ§Ά§±»‘ω≥Λ20.3%ΘΜΨ≠Βς’ϊΨΜάϊ»σ2090Άρ‘ΣΘ§…œΡξΆ§ΤΎΩςΥπ4.61“Ύ‘ΣΘ§≈ΛΩςΈΣ”·ΓΘ»ΜΕχ’βΖί≤Τ±®“άΨ…“¥ρΕ·”≤ΜΝΥΆΕΉ ’ΏΘ§≤Τ±®≈ϊ¬Ε¥Έ»’Θ§ΡΈ―©ΒΡ≤ηΙ…Φέ¥σΒχ≥§10%ΓΘ4‘¬16»’Θ§ΡΈ―©ΒΡ≤ηΙ…ΦέΗϋ «¥¥œ¬2.38Ηέ‘Σ/Ι…ΒΡΒΡάζ Ζ–¬ΒΆΓΘΈΣΚΈ≈ΛΩςΚσΘ§ΆΕΉ ’Ώ»¥≤Δ≤Μ¬ρ’ΥΡΊΘΩ

ΓΓΓΓΈ“Ο«»œΈΣ’βΜρ÷ς“Σ‘Ύ”Ύ≤Τ±®÷–≈ϊ¬ΕΒΡ“Μ–©Ψ≠”Σ÷Η±ξ≤Δ≤Μ»ίά÷ΙέΘ§»γ±®ΗφΤΎΡΎΙΪΥΨ÷±”ΣΟ≈ΒξΒΞ± Ε©ΒΞΤΫΨυœζ έΦέΗώΓΔΒΞΦ“Ο≈ΒξΟΩ»’Ε©ΒΞΝΩΆ§±»Ϋχ“Μ≤Ϋœ¬ΫΒΘΜΖ≈ΩΣΦ”ΟΥΚσΘ§ΙΪΥΨΦ”ΟΥΟ≈Βξ ΐΝΩ‘Ε≤ΜΦΑ≤ηΑΌΒάΓΔΟέ―©±υ≥«Β»ΓΘ

ΓΓΓΓ≤Ϋ»κ2024ΡξΘ§–¬ Ϋ≤η“ϊΩΣΤτΝΥ–¬“Μ¬÷ΡΎΨμΘ§Ψμ≤ζΤΖ¥¥–¬ΓΔΨμΙ©”ΠΝ¥Ϋ®…ηΓΔΨμΟ≈Βξά©’≈ΥΌΕ»ΓΔΨμ≥ωΚΘΓΘœύ±»Ϋœ÷°œ¬Θ§ΡΈ―©ΒΡ≤η‘Ύ‘ω≥ΛΓΔά©ΒξΥΌΕ»Β»ΕύΖΫΟφ±μœ÷≤ΜΦΑ“Οέ―©±υ≥«Ο«”ΓΘ

ΓΓΓΓ“ΒΦ®≈ΛΩςΆΕΉ ’Ώ»¥≤Μ¬ρ’ΥΘΩ÷±”ΣΒξœζ έΝΩΦέΤκΒχ≤Ί“ΰ”«

ΓΓΓΓ2023ΡξΘ§ΡΈ―©ΒΡ≤ηΫα χΝΥΝ§–χΕύΡξ≥÷–χΩςΥπΒΡ“ΒΦ®Ή¥ΩωΘ§ Βœ÷…œ –ΚσΒΡ Ή¥Έ”·άϊΘ§”Σ ’ΈΣ51.64“Ύ‘ΣΘ§Ά§±»‘ω≥Λ20.3%ΘΜΨ≠Βς’ϊΨΜάϊ»σ2090Άρ‘ΣΘ§…œΡξΆ§ΤΎΩςΥπ4.61“Ύ‘ΣΘ§≈ΛΩςΈΣ”·ΓΘ

ΓΓΓΓΖ÷“ΒΈώά¥Ω¥Θ§2023Ρξ≥ΐΝΥΚφ±Κ≤ζΤΖ ’»κ‘Ύ»ΞΡξΒΆΜυ ΐ…œΫχ“Μ≤Ϋœ¬ΫΒΆβΘ§Τδ”ύ“ΒΈώ ’»κΨυ”–Υυ‘ω≥ΛΘ§ΙΪΥΨœ÷÷Τ≤η“ϊ ’»κ37.77“Ύ‘ΣΘ§Ά§±»‘ω≥Λ20.46%ΘΜΚφ±Κ≤ζΤΖ ’»κ7.07“Ύ‘ΣΘ§Ά§±»œ¬ΫΒ7.72%ΘΜΤΩΉΑ“ϊΝœ ’»κΈΣ2.67“Ύ‘ΣΘ§Ά§±»‘ω≥Λ69.79%ΘΜΑϋά®ΩßΖ»ΓΔ÷ή±Ώ≤ζΤΖΓΔΝψ έ≤ζΤΖ“‘ΦΑΑι ÷άώΒ»ΤδΥϊΘ§ ’»κ”…2022ΡξΒΡ2.24“Ύ‘Σ‘ω≥Λ84.38%÷Ν4.13“Ύ‘ΣΓΘ

ΓΓΓΓΒΪΨΆ «’β―υ“ΜΖί≥…Φ®ΒΞΘ§Εύ ΐΆΕΉ ’ΏΥΤΚθ≤Δ≤Μ¬ρ’ΥΘ§≤Τ±®ΖΔ≤ΦΚσΡΈ―©ΒΡ≤ηΙ…Φέ»‘≥ œ÷œ¬Μ§«ς ΤΓΘ‘Ύ4‘¬16»’≈Χ÷–Θ§ΡΈ―©ΒΡ≤ηΙ…Φέ¥οΒΫάζ Ζ–¬ΒΆΘ§Φ¥2.38Ηέ‘Σ/Ι…Θ§Ε‘”Π –÷Β41“ΎΗέ±“ΓΘΡ«Ο¥Θ§≤Τ±®÷–ΜΙ”–ΡΡ–©“ρΥΊ”ΑœλΉ≈ΡΈ―©ΒΡ≤ηΕΰΦΕ –≥Γ‘ΛΤΎΡΊΘΩ Ήœ»Θ§Έ“Ο«Ω¥ΒΫΙΪΥΨΥδ»Μ”Σ ’Ά§±»‘ω≥ΛΘ§ΒΪ÷±”ΣΟ≈Βξœζ έ«ιΩω»¥ΝΩΓΔΦέΤκΒχΓΘ

Θ®Ή Νœά¥‘¥ΘΚwindΉ ―ΕΘ©

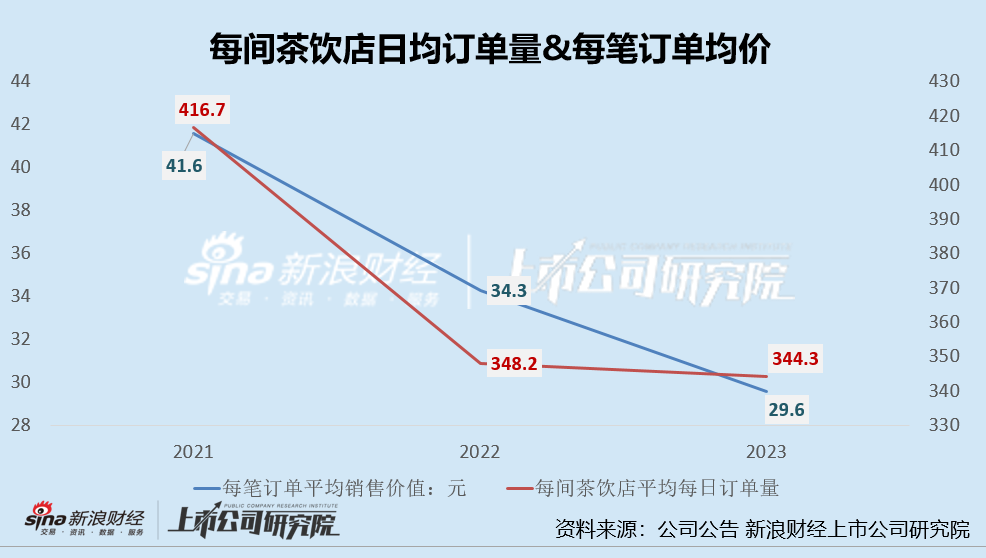

ΓΓΓΓ2023ΡξΘ§ΡΈ―©ΒΡ≤η÷±”ΣΟ≈ΒξΒΞ± Ε©ΒΞΤΫΨυœζ έΦέΗώΚΆΒΞΦ“Ο≈ΒξΟΩ»’Ε©ΒΞΝΩΨυΫœ2022ΡξΕ»”–Υυœ¬ΫΒΓΘ2021-2023ΡξΘ§ΡΈ―©ΒΡ≤η÷±”ΣΟ≈ΒξΟΩΦδ≤η“ϊΒξΤΫΨυΟΩ»’Ε©ΒΞΝΩΖ÷±πΈΣ416.7ΒΞΓΔ348.2ΒΞΓΔ344.3ΒΞΘ§Τδ÷–2023ΡξΆ§±»œ¬ΫΒ1.12%ΘΜΟΩ± Ε©ΒΞΤΫΨυœζ έΦέΗώΖ÷±πΈΣ41.6‘ΣΓΔ34.3‘ΣΓΔ29.6‘ΣΘ§Τδ÷–2023ΡξΆ§±»œ¬ΫΒ13.7%ΘΜΟΩΦδ≤η“ϊΒξΤΫΨυΟΩ»’Ε©ΒΞΝΩΈΣ344.3Θ§Ά§±»œ¬ΫΒ1.12%ΓΘ

ΓΓΓΓ‘Ύ2022ΡξΒΆΜυ ΐ«ΑΧαœ¬Θ§’β≤Δ≤ΜΥψ «“ΜΗωΜΐΦΪΒΡ–≈Κ≈ΓΘ2022ΡξΘ§Αϋά®œ÷÷Τ≤η––“Β‘ΎΡΎΒΡœΏœ¬œϊΖ―––“ΒΟφΝΌΝΥΨό¥σΧτ’ΫΘ§“Ώ«ιΒΡΖ¥Η¥Ε‘––“ΒΡΎΤσ“ΒΒΡ‘Υ”Σ‘λ≥…ΝΥœ‘÷χΗ…»≈ΓΘΒΪ≤Μ»ίά÷ΙέΒΡ «Θ§2023Ρξ»ΪΟφ≈≈≥ΐ“Ώ«ιΕ‘œΏœ¬Ο≈ΒξΨ≠”ΣΒΡ”ΑœλΚσΘ§ΡΈ―©ΒΡ≤η÷±”ΣΟ≈ΒξΕ©ΒΞΝΩΚΆΕ©ΒΞΨυΦέ»‘Ϋχ“Μ≤Ϋœ¬ΒχΘ§’β»Ζ Β «Ηω¬‘œ‘œϊΦΪΒΡ–≈Κ≈ΓΘ

ΓΓΓΓ÷±”ΣΟ≈ΒξΝΩΦέΤκΫΒΘ§ΡΈ―©ΒΡ≤ηΟ≈ΒξΨ≠”Σάϊ»σ¬ »¥Ϋœ»ΞΡξΆ§ΤΎ‘ω≥ΛΝΥ5.8ΗωΑΌΖ÷ΒψΘ§Εχ’βΜρ÷ς“ΣΒΟ“φ”ΎΫΒ±Ψ‘ω–ßΓΘΆ®Ιΐ≤Τ±®÷–≈ϊ¬ΕΒΡΡΈ―©ΒΡ≤η÷±”ΣΟ≈ΒξΒΞΈΜΨ≠ΦΟΡΘ–Ά±δΜ·«ιΩωΩ…“‘Ω¥≥ωΘ§±®ΗφΤΎΡΎΙΪΥΨΒΡ»ΥΝΠ≥…±Ψœ¬ΫΒΝΥ3.2ΗωΑΌΖ÷ΒψΘ§ΉβΫπœ¬ΫΒΝΥ1ΗωΑΌΖ÷ΒψΘ§Άβ¬τΖ―”Οœ¬ΫΒΝΥ1.2ΗωΑΌΖ÷ΒψΘ§‘≠≤ΡΝœΓΔΥ°ΒγΖ―”ΟΓΔΤδΥϊ’έΨ…Χ·œζœ¬ΫΒΝΥ0.4ΗωΑΌΖ÷ΒψΓΘ ή“φ”Ύ¥ΥΘ§ΙΪΥΨΒΞΗωΟ≈ΒξΒΡΨ≠”Σάϊ»σ¬ ”…11.9%Χα…ΐ÷Ν17.7%ΓΘ Ι≤2“≥ [1] [2] œ¬“Μ“≥

÷Θ÷Ί⚠️…υΟς

Ζ≤≈≈Οϊ≤βΤάΘ§Ϋ‘ΈΣ“ΜΦ“÷°―–ΨΩΜρΙέΒψΘ§Ζ«ΙΌΖΫ»®ΆΰΘ§ΫωΙ©≤ΈΩΦΓΘ

|