|

与此同时,来自公司云端软件的销售收入也稳定增长。据招股书显示,该业务包括SaaS产品及定制软件以及相关技术支持。其收入由2021年的1.97亿元增至2022年的2.11亿元,2023年前9个月则实现了1.53亿元的营收。不过其增速低于数字化服务业务,该业务收入占比整体呈下降趋势,由2021年的42.3%下滑至2023年前9个月的37.2%。

虽然营收表现持续向好,但公司的盈利能力却持续下行。报告期内,公司的毛利率分别为35.3%、33.8%及30.2%。对此太美医疗科技解释称,这主要是由于公司积极扩大数字化服务品类的同时,产生的开支增加导致数字化服务的毛利下降。智通财经注意到,来自数字化服务业务的毛利率已从2021年的19.5%下滑至2022年的13%,到了2023年前9个月这一数字更是进一步下滑至仅10.7%。

毛利率下滑的同时,公司更是持续录得亏损。报告期内,公司亏损分别高达4.8亿元、4.23亿元、2.69亿元,可见不到三年时间公司累计亏损已近12亿元。

行业增速放缓,市场竞争激烈

从行业市场来看,生命科学行业对于数字化的需求是巨大的。过去,IT基础设施昂贵而笨重,只有少数生命科学公司能够负担。SaaS产品的出现,大幅降低了生命科学公司的数字化门 槛。随着技术进步和生命科学行业数字化进程的深入,生命科学公司对于更深入的协作,提高研发和营销关键环节效率,控制成本,同时符合监管合规的要求与日俱增。

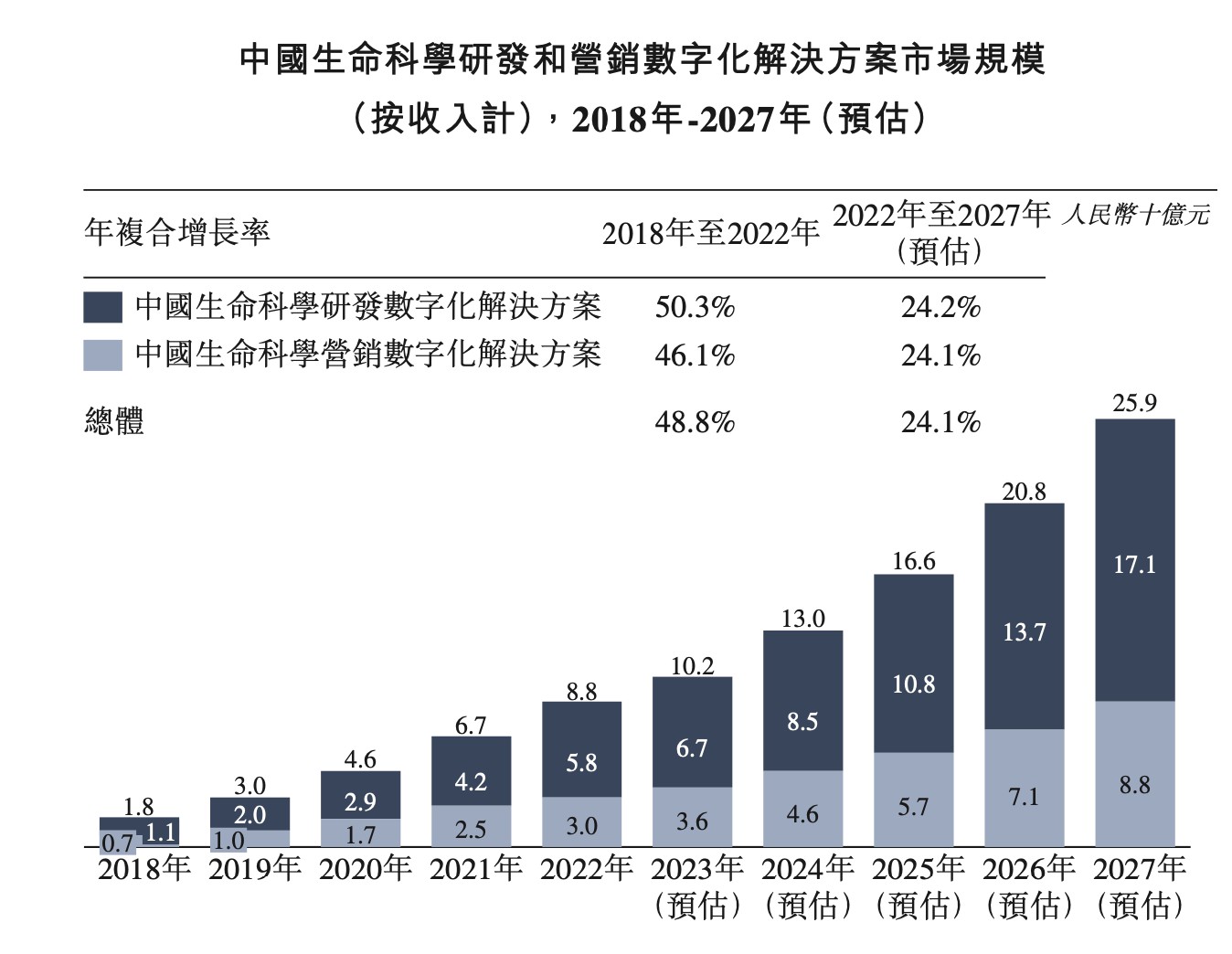

近年来,云端软件和数字化服务相结合的解决方案为中国生命科学行业的研发和营销创造了巨大的商业价值。这也带动中国生命科学研发和营销数字化解决方案市场经历了大幅增长,但仍有巨大的增长空间。2022 年,数字化解决方案的整体渗透率仍相对较低,为 0.9%,预计到2027年将增长至1.7%。到2027年,中国生命科学研发和营销数字化解决方案市场规模预计将达259亿元,2022年至2027年的年复合增长率为24.1%。不过需要注意的是,这一增速较2018年至2022年48.8%的增速已大幅放缓。

从竞争格局来看,在中国生命科学研发和营销数字化解决方案市场,大量有自身独特业务重心及模式的市场参与者互为竞争对手。因此,中国生命科学研发和营销数字化解决方案市场相对分散,按2022年的收入计,前五大市场参与者占22.7%的市场份额。而太美医疗科技虽是中国生命科学研发和营销领域最大的数字化解决方案供应商,2022年收入也仅仅占据6.3%的市场份额。

综合来看,早早进入国内市场的太美医疗科技在中国生命科学研发和营销数字化解决方案市场已经占据了一定的发展先机。但在行业增速放缓、市场竞争激烈、公司盈利艰难等一系列困境下,公司的前景难言光明。此外,在宏观环境极为波动的当下,港股SaaS概念股也面临极大的回调压力,就2024年开年以来,该板块就已累跌近20%。因此,即便公司成功上市,在多重风险的影响下,公司的溢价空间或极其有限,投资者须审慎观察方为良策。

来源:智通财经APP 共2页 上一页 [1] [2]

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|