|

ЈЁЧКБПАҙФҙЈә¶№°кЈ©

ЎЎЎЎҫӯУӘОИ¶ЁРФҙжТЙЈәТөјЁЛ«ҪөЎўУӘКХ100%ФҙЧФЗ°ОеҙуҝН»§ЎўІЙ№ә№эУЪТААөЗ°Оеҙу№©УҰЙМ

ЎЎЎЎРЗФДҝШ№ЙЧФ2020ДкіЙБўЦБҪсІ»Чг4ДкөДКұјдЈ¬ТтҙЛ№«ЛҫХР№ЙКйЦРЕыВ¶өДұЁёжЖЪОӘ2021Дк-2022Дкј°2023ДкЗ°Иэјҫ¶ИЎЈЛдИ»ЕыВ¶ұЁёжЖЪПа¶ФҪП¶МЈ¬ө«ОТГЗИФҙУХв·ЭЕыВ¶өДҫӯУӘіЙјЁЦР·ўПЦБЛІ»ЙЩОКМвЈ¬ЦчТӘјҜЦРФЪЈЁ1Ј©ЧоҪьТ»ёцұЁёжЖЪЈЁ2023ДкЗ°Иэјҫ¶ИЈ©№«ЛҫТөјЁіцПЦПВ»¬Ј»ЈЁ2Ј©УӘКХіэ№э¶ИТААөөҘТ»IPНвЈ¬»№ҙжФЪ№э¶ИТААөЗ°ОеҙуҝН»§өДЗйҝцЈ»ЈЁ3Ј©ІЙ№әТІҙжФЪ№э¶ИТААөЗ°Оеҙу№©УҰЙМөДЗйҝцЎЈ

ЎЎЎЎКЧПИЈ¬ҙУПа¶ФҪПЦШТӘөДТөјЁұнПЦәНУҜАыДЬБҰҪЗ¶ИҝҙЈ¬№«ЛҫЧчОӘТ»ёціхҙҙЖуТөЈ¬УӘКХЎў№йДёҫ»АыИу№жДЈҙҰУЪПа¶ФҪПөНЛ®ЖҪЈ¬ө«УӘКХәНҫ»АыИуФцЛЩИҙТСіцПЦёәФціӨЎЈ

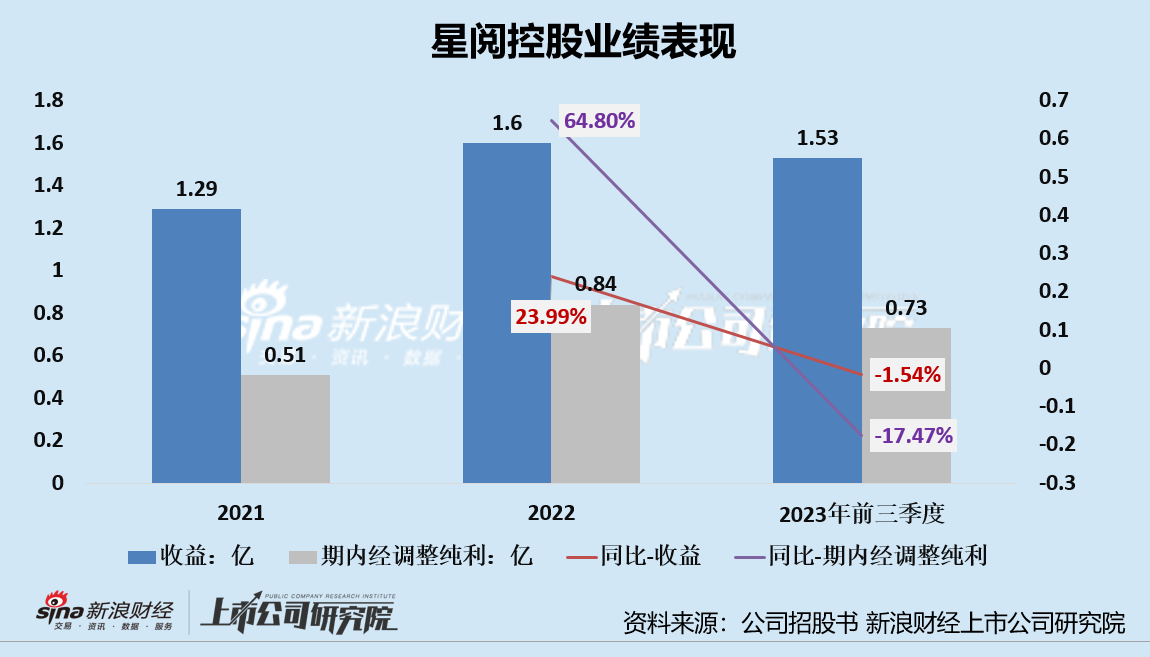

ЎЎЎЎЧоҪьТ»ёцұЁёжЖЪУӘКХЎўҫ»АыИуЛ«ҪөЎЈ2021Дк-2022Дкј°2023ДкЗ°Иэјҫ¶ИЈ¬РЗФДҝШ№ЙөДКХТж·ЦұрОӘ1.29ТЪФӘЎў1.60ТЪФӘЎў1.53ТЪФӘЈ¬2022ДкЎў2023ДкЗ°Иэјҫ¶И·ЦұрН¬ұИұд¶Ҝ+23.99%Ўў-1.54%Ј»ЖЪДЪҫӯөчХыҙҝАы·ЦұрОӘ0.51ТЪФӘЎў0.84ТЪФӘЎў0.73ТЪФӘЈ¬2022ДкЎў2023ДкЗ°Иэјҫ¶И·ЦұрН¬ұИұд¶Ҝ+64.80%Ўў-17.47%ЎЈ

ЎЎЎЎ·ЦТөОсАҙҝҙЈ¬2023ДкЗ°Иэјҫ¶ИЈ¬№«ЛҫIPКЪИЁТөОсәНМṩIPЦЖЧч·юОсУӘКХҫщІ»Н¬іМ¶ИПВ»¬ЎЈЖдЦРЈ¬IPКЪИЁКөПЦУӘКХ1.34ТЪФӘЈ¬Н¬ұИПВҪө1.50%Ј¬ХјұИ87.6%Ј»IPЧӘИГКөПЦУӘКХ0.94ТЪФӘЈ¬Н¬ұИФціӨЈ¬ХјұИ6.2%Ј»МṩIPПа№ШЦЖЧч·юОс№ІКөПЦУӘКХ0.09ТЪФӘЈ¬Н¬ұИПВҪө50%Ј¬ХјұИ6.2%ЎЈ

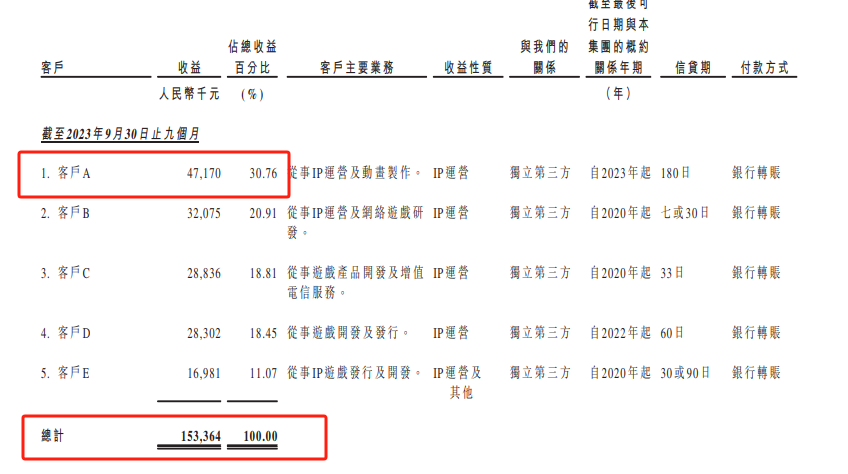

ЎЎЎЎЖдҙОЈ¬№«ЛҫУӘКХ»№ҙжФЪ№э¶ИТААөЗ°ОеҙуҝН»§өДЗйҝцЎЈ№«ЛҫҝН»§ЦчТӘОӘУОП·ҝӘ·ўЙМЎўФЛУӘЙМј°ЖдЛы·әУйАЦЖуТөЎЈ2021Дк-2022Дкј°2023ДкЗ°Иэјҫ¶ИЈ¬РЗФДҝШ№ЙФҙЧФЗ°ОеҙуҝН»§өДКХТж·ЦұрОӘ1.29ТЪФӘЎў1.56ТЪФӘј°1.54ТЪФӘЈ¬·ЦұрХјН¬ЖЪЧЬКХТжөД99.99%Ўў97%ј°100%ЎЈ

ЈЁЧКБПАҙФҙЈә№«ЛҫХР№ЙКйЈ©

ЎЎЎЎЦөөГ№ШЧўөДКЗЈ¬№«ЛҫУлЗ°ОеҙуҝН»§өДТөОс№ШПөҝӘХ№ДкПЮҫщҪйУЪ1-3ДкЈ¬әПЧч№ШПөҙжФЪТ»¶ЁөДІ»И·¶ЁРФЎЈИфОҙАҙ№«ЛҫЦчТӘҝН»§іцПЦБчК§»тЦчТӘҝН»§өДҫӯУӘЗйҝц·ўЙъ¶с»ҜЈ¬Ҫ«¶Ф№«ЛҫТөОсІъЙъҪПҙуІ»АыУ°ПмЈ¬»тЦВ№«ЛҫТөјЁҙу·щПВ»¬ЎЈ

ЎЎЎЎХвСщөДЗйҝц»№Н¬СщМеПЦФЪ№«ЛҫІЙ№ә·ҪГжЈ¬2021Дк-2022Дкј°2023ДкЗ°Иэјҫ¶ИЈ¬РЗФДҝШ№ЙПтЗ°Оеҙу№©УҰЙМІЙ№әҪр¶оәПјЖХјЧЬІЙ№ә¶оөД67.54%Ўў93.54%ј°85.72%Ј¬ЖдЦРЙжј°өҘТ»Чоҙу№©УҰЙМөДІЙ№әХјұИ·ЦұрФј16.69%Ўў38.03%ј°34.13%ЎЈ

ЎЎЎЎАҙФҙЈәРВАЛІЖҫӯЙПКР№«ЛҫСРҫҝФә РВАЛЦӨИҜ ЧчХЯЈәРВПы·СЦчХЕ/cici №І2Ті ЙПТ»Ті [1] [2]

|