|

ΓΓΓΓ…μΗΚΕ‘ΕΡ–≠“ι …œ –ΜρΤΤ≤ζΕΰ―Γ“Μ

ΓΓΓΓΆ§‘¥ΩΒ“Ϋ“©ΒΡœ÷Ϋπ«ιΩωΆ§―υ≤Μ»ίά÷ΙέΓΘ’–Ι… ιœ‘ ΨΘ§ΫΊ÷Ν2023Ρξ11‘¬30»’Θ§Ά§‘¥ΩΒ“Ϋ“©ΒΡœ÷ΫπΦΑœ÷ΫπΒ»ΦέΈοΫω”–4950.1Άρ‘ΣΘ§ΕχΙΪΥΨΑ¥2022Ρξ«ιΩωΙάΥψΘ§ΙΪΥΨΒΞΦΨΕ»”Σ‘ΥΉ Ϋπ Ι”Ο–η«σ‘Φ5500ΆρΘ§ΙΪΥΨΉ Ϋπ“―ΈόΖ®÷ß≥÷ΙΪΥΨ’ΐ≥Θ‘Υ”ΣΓΘ

ΓΓΓΓ¥”≤ΤΈώ ΐΨίΩ¥Θ§ΫΊ÷Ν2023Ρξ«Α»ΐΦΨΕ»Θ§ΙΪΥΨΝςΕ·±»¬ Ϋω0.1ΓΘΨΫΤ»ΒΡΉ Ϋπ«ιΩω“≤ ΙΒΟΆ§‘¥ΩΒ“Ϋ“©ΒΡΚœΙφΨ≠”ΣΟφΝΌΧτ’ΫΘ§’–Ι… ιœ‘ ΨΘ§”ΎΆυΦ®Φ«¬ΦΤΎΦδΘ§ΙΪΥΨ≤ΔΈόΈΣ»τΗ…Él‘±ΉψΕνΫ…Ρ……γΜα±Θœ’ΦΑΉΓΖΩΙΪΜΐΫπΓΘ

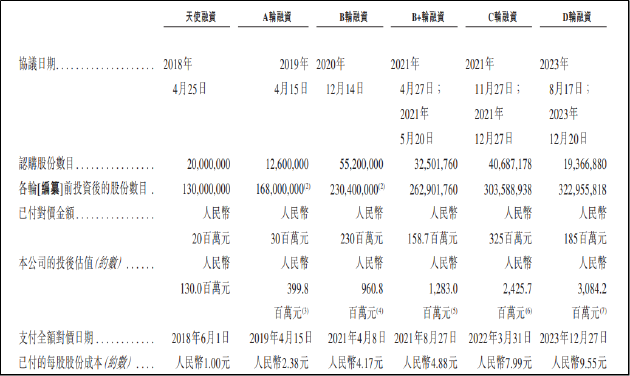

ΓΓΓΓ2023ΡξΒΎΥΡΦΨΕ»Θ§ΙΪΥΨΜώΒΟΝΥά¥Ή‘Μψ”ν÷Τ“©Β»ΆΕΉ »ΥΒΡD¬÷»ΎΉ Θ§»ΎΉ ΨΜΕν1.43“Ύ‘ΣΘ§ ΙΆ§‘¥ΩΒ“Ϋ“©ΒΟ“‘”–¥≠œΔ÷°ΜζΓΘ»ΜΕχΘ§ΜώΒΟ»ΎΉ ≤ΔΖ« «ΟΜ”–¥ζΦέΒΡΓΘ’–Ι… ιœ‘ ΨΘ§Ά§‘¥ΩΒ“Ϋ“©œ»ΚσΨ≠άζΝΥΧλ Ι¬÷ΓΔPre-A¬÷ΓΔA¬÷ΓΔB¬÷ΓΔB2¬÷ΓΔC¬÷ΦΑD¬÷»ΎΉ Θ§œύΙΊ»ΎΉ ΨυΑϋΚ§”– ξΜΊΧΊ»®ΒΡΕ‘ΕΡ–≠“ιΓΘ

ΓΓΓΓΕ‘ΕΡ–≠“ι¥ΞΖΔΒΡΧθΦΰ÷ς“ΣΑϋά®ΘΚ

ΓΓΓΓ1.IPO ßΑήΜρ‘ΛΦΤ ßΑήΘΜ

ΓΓΓΓ2Θ°“―ΉΔ≤αΒΡΚΥ–ΡΉ®άϊ‘β≥ΖœζΘΜ

ΓΓΓΓ3Θ°ΒΎ»ΐΖΫ’κΕ‘ΙΪΥΨΚΥ–ΡΉ®άϊΦΑΉ®άϊ…ξ«κ»®άϊΧα≥ωΒΡ»ΈΚΈ÷Ό≤ΟΜρΥΏΥœΩ…ΡήΒΦ÷¬ΩΣΖΔΒΡ“©ΈοΈόΖ®…œ –ΘΜ

ΓΓΓΓ4Θ°»ΈΚΈ÷ςΙήΜζΙΙ”––ß≈–Ε®Μρ≤ΟΕ®ΚΥ–ΡΉ®άϊΦΑΉ®άϊ…ξ«κ»®άϊ«÷ΖΗΒΎ»ΐΖΫΒΡ»®άϊΘΜ

ΓΓΓΓΆ®ΙΐΕ‘ΕΡ–≠“ιΩ…“‘Ω¥≥ωΘ§IPO«ΑΆΕΉ »ΥΙΊΉΔΒΡ÷ΊΒψΆ§―υ‘Ύ”ΎΉ®άϊΨάΖΉΖγœ’Θ§“‘ΦΑΙΪΥΨΡήΖώ…œ –ΫχΕχΗχΆΕΉ »Υ“‘ΆΥ≥ωΆΨΨΕΓΘΑ¥’’–≠“ιΘ§ΆΕΉ ’Ώ”Β”–ΒΡ ξΜΊ»®‘ΎΆ§‘¥ΩΒ“Ϋ“©ΒίΫΜ’–Ι… ιΒΡ«Α“Μ»’Τπ ß–ßΘ§ΒΪ «Θ§Τδ÷–“ΜœνΙφΕ®Θ§»τΙΪΥΨΈ¥ΡήΉ‘œρΗέΫΜΥυΧαΫΜ’–Ι… ι»’ΤΎΤπΦΤ14Ηω‘¬ΡΎΆξ≥……œ –Θ§’βœν»®άϊΫΪΉ‘Ε·Μ÷Η¥ΓΘ

ΓΓΓΓΫΊ÷Ν2023Ρξ11‘¬30»’Θ§Ά§‘¥ΩΒ“Ϋ“©ΒΡ»®“φΙ…ΒΡ ξΜΊΗΚ’°“―ΗΏ¥ο9.83“Ύ‘ΣΘ§‘ΕΗΏ”ΎΙΪΥΨΉήΉ ≤ζΓΘ’β“≤“βΈΕΉ≈Θ§»γΕ‘ΕΡ–≠“ι÷–ΒΡΜΊΙΚΧθΩν¥ΞΖΔΘ§Ά§‘¥ΩΒ“Ϋ“©Ηυ±ΨΈόΝΠ÷ßΗΕΜΊΙΚΩνΘ§ΙΪΥΨ’ΐΟφΝΌΉ≈…œ –ΜρΤΤ≤ζΕΰ―Γ“ΜΒΡόœόΈΨ÷ΟφΓΘ

ΓΓΓΓΑιΥφΉ≈Εύ¬÷»ΎΉ Θ§Ά§‘¥ΩΒ“Ϋ“©Ιά÷ΒΥ°ΤΫ“≤Υ°’«¥§ΗΏΓΘD¬÷»ΎΉ ÷°ΚσΘ§ΙΪΥΨΆΕΚσΙά÷Β“―¥οΒΫ30.84“Ύ‘ΣΘ§‘Ύ5Ρξ ±Φδάο“―Ζ≠≥§20±ΕΓΘ‘ΎΒ±œ¬ –≥Γ«ιΩω≤ΜΦ―ΒΡ±≥ΨΑœ¬Θ§…Χ“ΒΜ·‘ΛΤΎ…–≤ΜΟςά Θ§ΕχΙά÷Β“―¥σΖυ‘ω≥ΛΒΡΆ§‘¥ΩΒ“Ϋ“©ΡήΖώΒΟΒΫ –≥Γ»œΩ…»‘”–¥ΐΙέ≤λΓΘ

ά¥‘¥ΘΚ–¬άΥ≤ΤΨ≠…œ –ΙΪΥΨ―–ΨΩ‘Κ –¬άΥ÷Λ»· Ής’ΏΘΚΧλάϊ Ι≤2“≥ …œ“Μ“≥ [1] [2]

|