|

报告期各期,耀坤液压的综合毛利率分别为32.22%、30.72%、32.26%和33.70%,存在一定波动。

报告期内,耀坤液压的主营业务成本构成中直接材料占比较高,公司生产所需的主要原材料包括钢材、机械配件、毛坯件。采购成本与原材料上游的钢材等价格波动具有很强的关联性,未来如果上述主要原材料涨价,可能会影响公司的毛利率和盈利能力。

2

依赖前五大客户

耀坤液压的产品主要用于工程机械等领域,主要客户为卡特彼勒、沃尔沃、小松、徐工集团等工程机械行业的大型主机厂商。2020年至2023年1-6月,公司前五大客户的销售收入占当期营业收入的比例分别为75.24%、73.02%、75.05%和 72.34%,客户集中度较高,未来如果公司与主要客户之间的合作关系发生变化,可能会影响公司的经营业绩。

从竞争格局来看,目前国际液压行业具有明显的市场集中特征,世界上最主要的液压元件生产企业有德国博世力士乐(Rexroth),美国的派克汉尼汾(ParkerHannifin)、伊顿(Eaton),日本的川崎重工、KYB等,这些企业历史悠久、技术雄厚、规模庞大,竞争优势明显。

我国本土液压企业呈现企业数量多、规模普遍偏小、资金实力相对较弱、技术实力略显不足、总体竞争力整体偏弱的特点,与国际液压龙头企业仍然存在一定差距,未来如果国际液压龙头企业加大对中国市场的开拓力度,可能会对耀坤液压等国产品牌造成压力,加剧行业竞争。

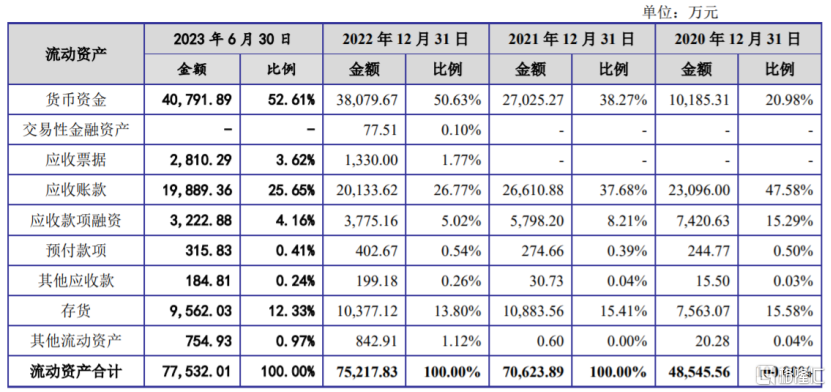

耀坤液压存在应收账款规模较大的风险。报告期各期末,公司应收账款账面价值分别约2.31亿元、2.66亿元、2.01亿元、1.99亿元,占期末流动资产总额的比例分别为47.58%、37.68%、26.77%和25.65%,占比较高,如果公司应收账款管理不当,可能存在坏账风险。

公司各项流动资产的金额和比例,图片来源:招股书

来源:格隆汇 共2页 上一页 [1] [2]

红商网优质内容还将同步分发到公众号、视频号、头条号、西瓜抖音、网易号、搜狐号、企鹅号、百家号、好看视频、新浪微博等国内主力流量平台。

|