|

����������������ͬ�� �������ָ���쳣

���������ǹ�˾�����ľ�����������Ϊ��ֵ����100��Ԫ��������2020-2022�꣬����Ϊ�ֱ�ʵ��Ӫ��9.34��Ԫ��11.68��Ԫ��19.72��Ԫ���ֱ�ʵ�ֹ�ĸ������0.37��Ԫ��1.14��Ԫ��3.95��Ԫ��

����2021���2022�꣬����ΪӪ��ͬ�ȷֱ�����25.03%��68.93%��������ͬ�ȷֱ�����210.46%��245.9%��

����Ȼ��������Ϊ�����ľ�������������ɵ㣬һ���뾭Ӫ��������ֽ������ƥ�䣻���ǹ�˾ë���������Զ��ͬ�У�����Ӧ���˿��ģ�ϴ���2022������Զ��Ӫ�ա�

����2020-2022�꣬����Ϊ��Ӫ��������ֽ�������ֱ�Ϊ-1.01��Ԫ��1.48��Ԫ��1.01��Ԫ��2020���2022��Զ����ͬ�ھ�����������2020�껹�Ǹ�ֵ��

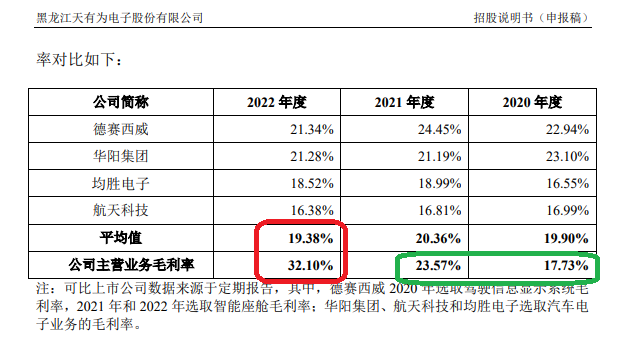

���������ᵽ������Ϊ����������Զ��ͬ��Ӫ�����٣�һ��ԭ����ë���ʼ�����2020-2022�꣬��˾��Ӫҵ��ë���ʷֱ�Ϊ17.73%��23.57%��32.1%����ͬ�пɱȹ�˾���Ʋ�һ�£�����2022��Զ��ͬ�пɱȹ�˾��ֵ��

��Դ���й���

����2020-2022�꣬����Ϊͬ�пɱȹ�˾��ë���ʾ�ֵ�ֱ�Ϊ19.90%��20.36%��19.38%�����������ȶ�����20%�����ǻ���������Ϊ2021���2022ë���������������Ѿ�����ͬ���������ƣ���2022��߳�ͬ�пɱȹ�˾ë���ʾ�ֵ��65%��

������������ΪӪ�ա�����������������������൱һ����ֻ��“���渻��”����˾�����ϴ����Ŵ���Ӧ���˿2020-2022�����ĩ������ΪӦ���˿��������ֱ�Ϊ2.58��Ԫ��2.52��Ԫ��6.2��Ԫ��2022��ĩ�Ľ��ռ�����ʲ��ı���ԼΪ35%��

�������⣬����Ϊ2022���Ӧ���˿�����ԼΪ146.03%��Զ��ͬ��Ӫ������68.93%���в�����ʿ��Ϊ��Ӧ���˿������ٶȳ���Ӫ�����٣�һ�ֿ����ǹ�˾�ؿ������ſ����������ߣ���һ�ֿ�����ͻ��ȷ�����롢��ǰȷ��������������Ӫ�ա�

��������Ϊ�����걩���ľ�����ҲԶ��ͬ�пɱ����й�˾���й����У�����Ϊ������Ƽ�������������������������ʤ������Ϊ�ɱ�ͬ�й�˾�����ļҹ�˾2021���2022��ľ��������پ�ֵ�ֱ�Ϊ-119.66%����ֵ����41.98%��������������Ϊ��210.46%��245.9%��

��������Ƽ�����ʾ��1��——������թ���ա��涨��“��ͬ��ҵ��������˾��ȣ������������������ٶȹ���” ���ڲ�����թ�����źţ�Ͷ������ע������Ϊ������������ʵ�ԡ�

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�IPO��������/���� ��2ҳ ��һҳ [1] [2]

|