������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ��/�ij湤����

�������Ĺ۵㣺ҩ��������“ͣ��+��ع�”���ȭ���ƺ���δ��ֹ��ɼ۽�һ���µ�̬�ơ��ⱳ���������г��������ǣ���һ��������Ŀ����Ԥ�ڣ��ж��ڳɳ��Ի�ѹ���������˾����Ԥ�ڶ������ڴ�����ߣ���������Ƿ���ڶ��գ��������ο���ҵ��ͷ�����ɳ��Գ�ѹʱ��ӯ�ʻ���20�����£�ҩ���Ƿ�������ֵ���ܷ��գ����⣬ҩ��ϵ��ɶ�“���ʽ”�������ּ�Ƶ���ֲ����У����Ƿ��һ�����Ͷ�������ģ�

�������գ�ҩ�������µ�ҵ��Ԥ�������ɼ۱�����12��4������ɼ۵�����30%��

����12��4�յ��죬ҩ������ɼ۱���23.79%����˾����ͣ�ơ�

����12��5�գ���˾���̹ɼۼ������8.45%��

����12��6�գ�ҩ�������׳���һ�ݲ�����6����Ԫ�ع��ɷݷ������ɼ�������ǿ���죬��������������չɼ۽�һ�������´졣

����ҩ��������“ͣ��+��ع�”���ȭ���ƺ���δ��ֹ��ɼ۽�һ���µ�̬�ơ�Ͷ���߾����ڵ���ʲô��ҩ�����������ѹ�����ִ������г�����Ԥ�ڣ�

�����ж���Ԥ�ڣ�ҵ���ɳ��Դ���ۿۣ�

����12��4�գ�ҩ�������ڹ�����¶“ҵ�����”��ҵ��Ԥ�ڴ���ۿۡ�ҩ�����ォ 2023 ��ȫ���������ٴ� 30% ���������� 10% ���������з��¹�ҵ������ָ���� 60% ���� 36%���ݴ��Ʋ⣬Ӫ�����ٻ������λ�������¹�ҵ���������ٻ����20%�����Կ�����ҩ�������ҵ���ɳ������ָ�����������ֻ��ڴ���ۿۡ�

��Դ������

����ҩ������2023������ҵ���Ż�����2024���Ƿ��ת�أ�

�����ӹ�˾��������������˾2024���Ҳ����ѹ��

�������� 2023 �� 11 �� 30 �գ���˾������Ŀ�� 91 �������Ԥ��120�������ˮ25%��ҵ����ʿ��ʾ������CXO������������һ���ͺ��ԣ������ҵӰ�����1-2������֡�ֵ��ע����ǣ���˾2021��������Ŀ�ߴ�156����Ϊ��˾2022��ҵ���������ṩ“��ȫ��”��

��������ҵͶ�ڻ���������ҵͶ�ڻ�����������Ȼ���Է�����

������������֤ȯ���б����ݣ�����2022��2023Q1-3Ͷ�����ܶ�ֱ�Ϊ5609.7�ڡ� 4483.7��Ԫ��ͬ���»�52.8%��ͬ������0.5%�������¼�����Ϊ2970����2264�����ֱ�ͬ���»�26.2%��2.4%������һ���г�Ͷ�������Ҳû���ֹۣ�2022�ꡢ2023Q1-3����ҽ�ƽ��������ܶ�ֱ�Ϊ1458.9��Ԫ��850.2��Ԫ��ͬ���»�58.5%��25.1%�������¼����ֱ�Ϊ1091����962����ͬ���»�24.3%����ͬ������12.1%��������������֣�Ͷ�ڻ�����ȥ����������������Ȼ��ѹ��

����ҩ������������϶��ڳɳ������⣬�����������������ǣ���һ����˾��������Ƿ��ڶ�������ɳ��Ա����Ӿ���������䣬ҩ������Ĺ�ֵ�Ƿ��������ܣ�������ʵ����“���”������Ƶ���ֲ����е��ʱ��������Ƿ����۹�˾��ֵ��

������һ���ǣ���������Ƿ��

��������ҩ������Ĵ�����˻�����������Ʊ���������ý���ʾ�������ܵ���Ե���ε�����Ӱ�죬���ֶ��������������侺�����֣����Ҳ��ҩ����ؾ�����������ս��

��������Ҳ���ڡ�ҩ������ɼ��ش챳��ɶ���ǰ���ֳ��ӣ�������Ŀ�������ҵ�ھ�������ָ����ҩ�������������پ�����ֶȷ��ա���������������CXO�������������ݽ�������������������ܡ���Ϥ�������������¿��ҩ���ͷ�����ֵ4����Ԫ����������ҩ�������������ܹ�ע��

������Ϊ���˹�ע���ǣ�ҩ����������������ҵ���γɾҩ��������ͣ�����������ȴ���̧�ߡ�

����12��7�գ��������ォ2023������ָ���ߴ�15%-20%�ϵ���20%���ϡ���������2023��������ȵIJ���ҵ����ʾ����������Ч�ʵ���ߡ�����6�¿�ʼȫ��Ͷ���ĵ�4�����ijɹ�Ͷ���Լ���1~3�����ij�����ã���˾�ļ��Ⱥϲ�Ӫҵ����2011�괴ҵ�����״�ͻ��1���ں�Ԫ��Q3Ӫ������18%�������������ߴ�86%������10�£����������Ƽ����ۼ�ǩ���˼�ֵ����118����Ԫ�ĺ�ͬ�����а�����ǰ�����������BM������ս�Ժ���Э�顣

����ֵ��ע����ǣ�ҩ�����ﲻ��ҵ������������������ز���Ҳ������

��������������ʾ��ҩ�������������6���ܲ��ܴﵽ26.2������2026��滮�ܲ��ܽ�����58�����������������������6���ܲ��ܴﵽ60.4������ռȫ�����30%����5��������2025��4�¿�ʼ��Ӫ����˾�ܲ��ܽ��ﵽ78.4������

������Ҫָ�����ǣ���������IJ����Ѿ�������ҵ��ͷ����������������ܴ���ͷţ����ӵ�Ե���ߵȲ�ȷ����Ӱ�죬CDMO�г�����Ƿ����䣿

����ҩ���������Ҳ���������ᄎ������������˻�Ӧ�����������ҵ��Ԥ���µ��������ء�

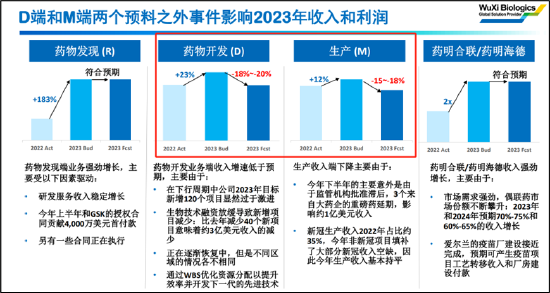

����12��7�գ�ҩ�������ٿ�ý�幵ͨ���飬ҩ������CEO����ʤ��ʾ��ҩ��֣�R����ҩ�↑����D����������M����������У�����������ֻ��M������û��R��D����ҩ��������50%��D����50%��M��������40%��D����40%��M������ҩ�������˵������˾��������������������D�˲�����������ҵ���»�����������û�й�����

�����ڶ����ǣ��ɳ��Բ��ٵ��Ӿ�����������ֵ�Ƿ�����

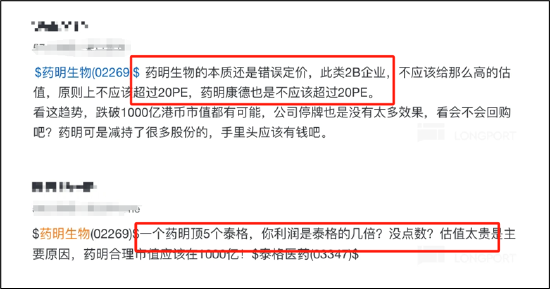

������ҩ��������֮�ʣ��еĹ���ֱ��ҩ�����ﶨ�۹��ߡ�

�������Ͷ���߳ƣ�ҩ����������2B���ԣ���ӯ�ʲ�Ӧ����20��������ǽ�һ����������ҩ�����ォ���ܵ���ǧ�ڡ�

��Դ����������

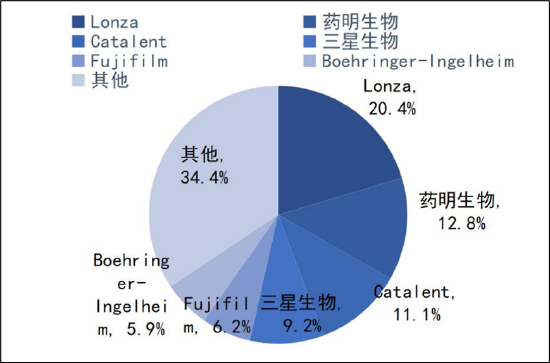

�������ݹ���������ʾ��ȫ������ҩCDMO�г����жȽϸߣ�������������㣬2022��ȫ��������ҩ CDMO�г��ݶ��һ��ɳ��Lonza�����г��ݶ�ռ��Ϊ20.4%�����Ϊҩ������г��ݶ�Ϊ12.8%��

��Դ����������

�������Dzο���ҵ��ͷ�ݱ䷢�֣����ɳ��Գ�ѹ��˾��ӯ�ʵ�����20�����¡�

��2ҳ [1] [2] ��һҳ

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��