|

产能利用率走低负债率走高 产能过剩叠加技术替代融资动机成疑

事实上,龙蟠科技在申请港股IPO前,就已多次在A股进行过融资。

2020年,也就是公司开始转型新能源汽车的当年,龙蟠科技通过可转债融资4亿元,并规划了年产4万吨电池级储能材料项目。

2021年8月,龙蟠科技宣布,拟通过定增募资22亿元,用于新能源汽车动力与储能电池正极材料规模化生产等项目,2022年6月该定增完成。

上述定增刚刚募集完毕,2022年8月,龙蟠科技再次公告,拟通过可转债募资21亿元,用于新能源汽车动力与储能电池正极材料规模化生产等项目。

今年6月底,筹备数月无果后,龙蟠科技以“综合考虑战略发展规划、资本运作计划等因素”为由,终止了上述融资事项。

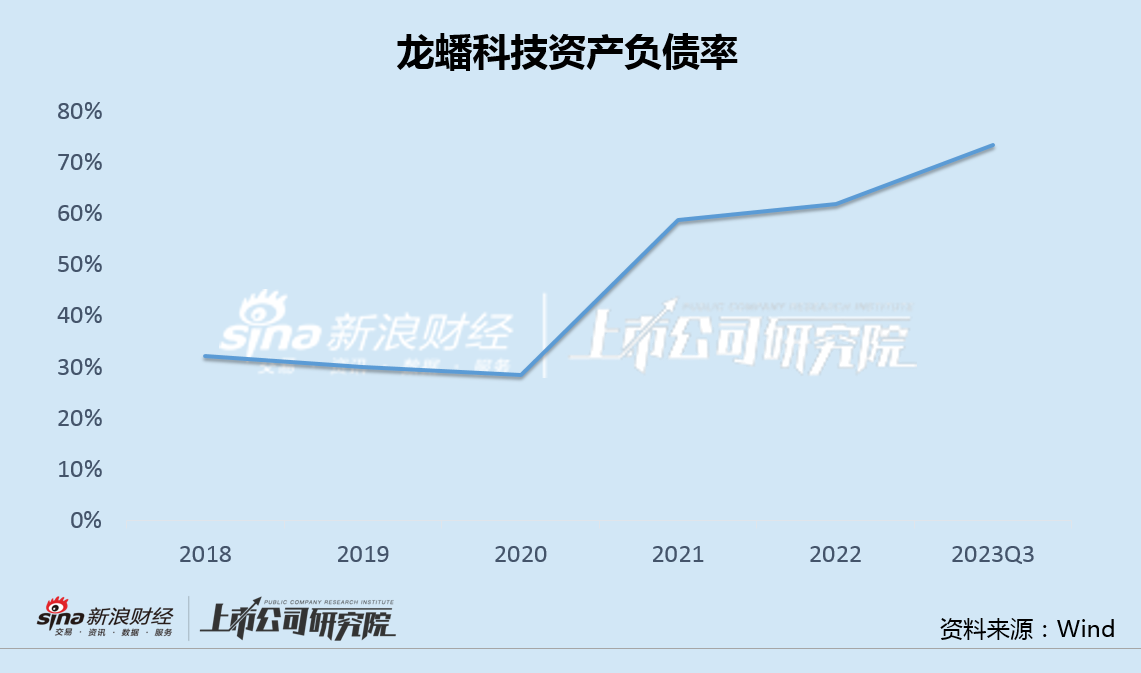

然而,即便不断融资输血,龙蟠科技负债率在转型锂电后仍逐年走高。今年三季度末,公司资产负债率高达73.5%,续创历史新高。

锂电产能过剩早已是市场共识,碳酸锂等锂电材料价格的暴跌,是产业链过剩的集中体现。

浙商证券研报显示,预计2025年我国磷酸铁锂产能将达575万吨,而当年全球磷酸铁锂需求量仅为267万吨。这意味着未来将有过半产能过剩。

不仅行业供过于求,龙蟠科技自身也已经产能过剩。上半年,公司磷酸铁锂产能利用率仅为54.7%,而去年产能利用率则为97.3%。

值得注意的是,由于更加优异的能量密度、低温性能和安全性,磷酸锰铁锂正进入大众视野,有望逐步替代磷酸铁锂。而宁德时代、比亚迪、亿纬锂能(维权)、国轩高科、当升科技、容百科技等头部企业已竞相展开布局。

持续几年的高速发展后,国内新能源汽车渗透率已逼近40%,产业最快的成长阶段已过。在种种不利因素下,龙蟠科技此次以扩产之名赴港IPO进行融资,背后的真实动机令人生疑。

来源:新浪财经上市公司研究院 新浪证券 作者:昊 共2页 上一页 [1] [2]

红商网优质内容还将同步分发到公众号、视频号、头条号、西瓜抖音、网易号、搜狐号、企鹅号、百家号、好看视频、新浪微博等国内主力流量平台。

|