|

市值蒸发超2000亿港元背后:业绩增速低迷 库存难题、窜货问题尚存

近两年多的时间,李宁二级市场表现也比较“拉跨”,公司股价自2021年9月达到108.2港元/股的达到高点后,便呈现下滑趋势。截至2023年12月11日收盘,公司股价仅为18.3港元/股,较股价高点已累计下跌83%,市值更是蒸发超2000亿港元,目前市值仅为480亿港元。市值打1.7折背后,是投资者对于公司经营业绩增速低迷、库存难题的担忧。

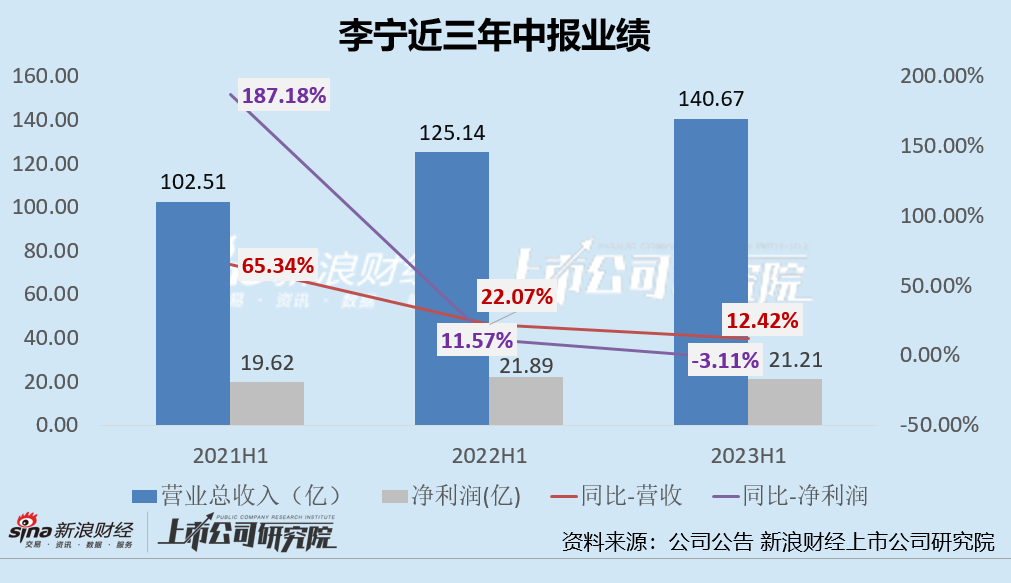

从近3年中报业绩表现来看,李宁的营收规模虽然维持正增长但增速连续两年下滑,2021H1-2023H1的营收增速分别为65.34%、22.07%、12.42%;净利润增长率同样连续三年下降至负增长,由2021年H1的+187.18%下降至-3.11%。2023Q3公司经营报告中依旧可以看出,公司电商及批发渠道承压。

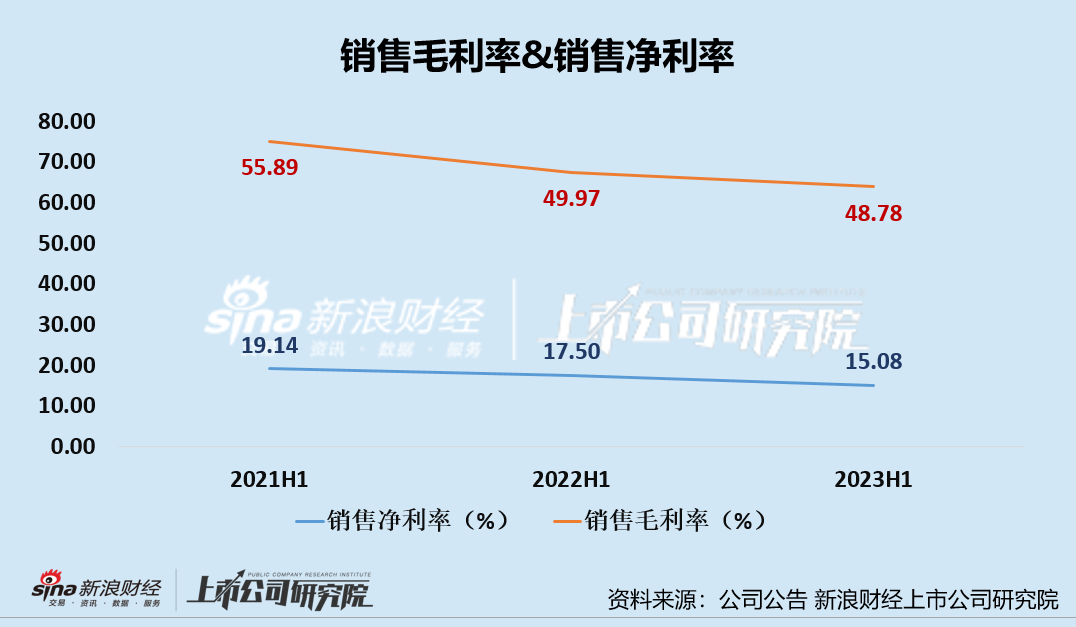

除此之外,近三年上半年销售毛利率、销售净利率更是持续下降。公司销售毛利率由2021H1的55.89%下降至2023年H1的48.78%,销售净利率由2021H1的19.14%下滑至2023年H1的15.08%。

公司业绩不及预期,或也与李宁在疫情三年逆势扩张的策略有关。疫情的三年,李宁并未选择“勒紧腰带过日子”,而是选择线下门店提速扩张。2020-2022年,公司线下门店数量分别为6933家、7137家、7603家,近两年门店数量分别净增204家、466家,同比+2.94%、+6.53%。其中,2022年,李宁门店净增466家,特许经销商净增95家、直接经营零售店净增265家、李宁YOUNG门店净增106家。

正如硬币有正反两面一样,门店扩张战略同样具备优劣势。一方面,门店高速扩张可以提高销量和收入,同时有利于市场的开拓,增加品牌知名度、拓展营销网络、提高曝光率等;但另一方面,若门店扩张未能带来销售额的同步增长,大概率会被门店扩张带来额外的经营成本 “反噬”,带来的渠道低效与库存积压,进而加速公司业绩颓势。

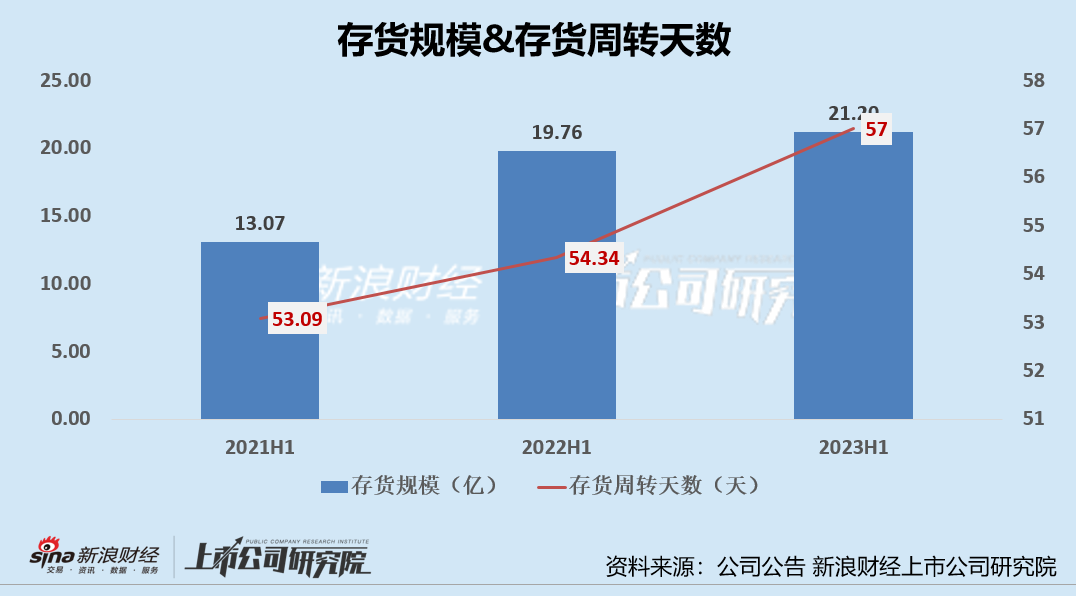

从库存状况来看,2021H1-2023H1,公司的存货规模持续攀升,存货规模分别为13.07亿元、19.76亿元、21.20亿元,2022H1、2023H1分别同比增长51.19%、7.29%。除此之外,公司年中存货周转效率持续下降,2021H1-2023H1公司的存货周转天数分别为53.09天、54.34天、57天、对应存货周转效率下降。2023年Q3,公司库销比近5个月,同比环比均有增加,主因终端销售偏弱以及备货增加。

来源:新浪财经上市公司研究院 新浪证券 作者:新消费主张/cici 共2页 上一页 [1] [2]

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|