|

此外,骏创科技此次定增的“汽车零部件生产项目”,计划新增年产汽车塑料零件产品8500万件的产能。而IPO募投项目“汽车零部件扩建技术改造项目”新增产能2900万件。虽然新增产能数量不一样,但募投项目的本质都是为了扩产,是否属于重复建设取决于此次定增新增的8500万件产能是否有必要,以及是否能消化。

公告显示,近年来骏创科技产能利用率始终保持在80%左右的水平。据公司招股书披露的数据,公司车塑料零部件及非汽车零部件的产量约7551万件,加上2022年IPO募投项目新增的2900万件产能,再加上定增计划的8500万件产能,产能将实现翻倍增长。

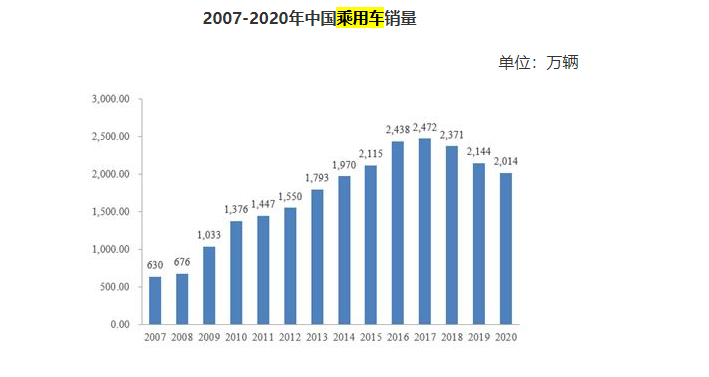

然而公司的下游终端产品是汽车,最近几年汽车的产销量情况不是很乐观。年报显示,2018年起,国内汽车销量连续三年出现下滑。2021年度我国汽车产、销量分别为2,608.2万辆、2,627.5万辆,结束了三连降。2022年全年,我国汽车产销分别为2702.1万辆和2686.4万辆,同比增长3.4%和2.1%。

来源:公司招股书

由此可见,下游汽车产销量增速有限且曾连续下滑,而骏创科技却新增巨额产能,能否消化还有待验证。

左手举债右手分红

上文提到,骏创科技在此次定增前连续大额分红,而后再募资“补血”。事实上,公司在IPO前夕,也进行过大额分红。

招股书显示,骏创科技IPO报告期内合计分红约3500万元,基本流进了实控人家族的手中。公司实际控制人为沈安居和李祥平夫妇,IPO前二人合计控制公司72.25%的股份,3500万元分红流进实控人夫妇口袋中的约有2500万元。

然而在IPO前夕,骏创科技账面上的有息负债金额远远高于货币资金,资产负债率也是一路走高,可公司还时大手笔分红。报告期各期末,骏创科技的资产负债率分别为41.92%、50.3%、64.37%和66.71%;货币资金为0.24亿元,短期借款高达1.1亿元,长期借款为0.23亿元。

IPO前夕突击分红(大部分进入实控人腰包)后,骏创科技将IPO募资用来补流及偿债,这种操作与近日被舆论关注的福华化学颇为相似。资料显示,福华化学在IPO前夕突击分红27亿元,却打算用26亿元的IPO募资补流和偿债。

此次定增前,骏创科技同样是进行了巨额分红。与前次IPO募资时一样,公司的有息负债金额依旧很高,但不影响分红。截至2023年半年末,骏创科技短期借款高达1.15亿元,一年内到期的非流动性负债为0.05亿元,长期借款为0.02亿元;而公司同期的货币资金仅1.1亿元,9月份分红结束后或将更少。

来源:新浪财经上市公司研究院 新浪证券 作者:IPO再融资组/靳泽 共2页 上一页 [1] [2]

|