����ͨ����9�µ�������˵����ֹ160�ڶ����ƻ���ԭ���ǹ�˾��ֵ�������Ե���������������˾�����������������ʽ𡢽��ڻ��������Լ��������ʷ�ʽ��ͳ���ʽ��ţ���������������Ŀ��˳��ʵʩ��

������˼����˵��ͨ���������ڵļ۸�ȥϡ�ɷݣ�̫��ֵ�ˣ�����Ҳ�ա�

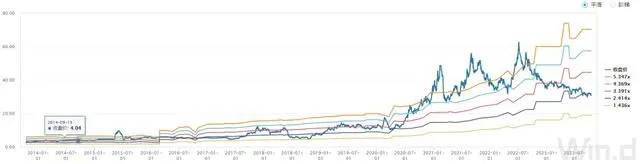

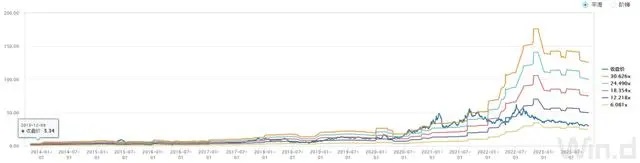

����ͨ��Ŀǰ��ֵ5����̬��ӯ�ʣ�Ϊ��ʷ��͡���ȥ��ķֺ��Ϣ�ʳ���9%�����о��ʿ�Ϊ2.33������Ȼ������ʷ���ֵ��Ҳ��ϵ͵�λ�á�

�������ò�˵��ȷʵ���ˡ����DZ����б��˵����ɣ���ο������ڵ�ͨ���ɷݣ��ǻ��ỹ�����壿

����һ�����ʷ���

����ͨ���ɷݵ���Ӫҵ���Ϊ�����ũ�����顣��ҵ�ũ�����������ϡ�ʳƷ�ӹ���ҵ�����Ĺ���������ߴ��衢��ء�����������ҵ��Ŀǰ����˾���γɸߴ���������ܳ�42��֣�̫���ܵ������ܴﵽ90GW����������55GW���ڹ��Ϻ͵�ض�����ͷ��λ��

�������Ź��ҵ��Ŀ���������ͨ���������Ӫ��ռ�Ƚӽ�80%����Ϊ֧��ҵ��

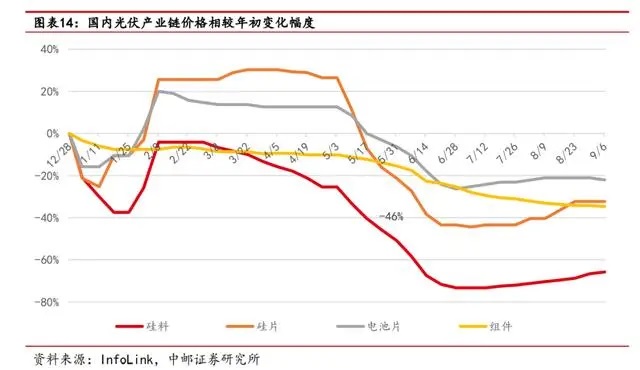

��������2022���°��꿪ʼ������������ͽ��������нΡ�������꣬������ת�ĵ�����ʵ�֡���ҵ��������Ĵ��������IJ����ͷţ���ҵ���幩���ϵ�ӽ�ȱת�����ɡ������ҵ������۸�ս����ҵ���۸����µ�����ʹ������������ɱ�ѹ��ͣ������������ͣ�������ڽ�����Ҳ���ڹ�����

�����ڡ�A�ɶ������ˣ����Ԥ�ڵ������ˣ�������˵�ˣ����ڹ�����������ҵ����ת�����������ҵ��������Ȼ������ĽΡ��������ʼ�ⲫ��������ʻ��ٴ��������Σ�ֱ����ҵ���������������Ϊ���γɱ�������������ֻ��������Ļ����յ������2025�ꡣ

������Ȼ�յ�δ�������ǿ��Թ���һ��Ŀǰ��λ��������Ρ�

�����г����ھ��������ʱ�任�ռ䣬������ǰ����һ��Ϳ�ʼ��������δ�������껯�������ȥ����ֵ�ó��ԡ�����ȵ���ҵ���������볡���г�����Ҳ��Ӧ�ò���ˡ���ô�Ƿ���ȫץס�ײ��Ͳ�����ô��Ҫ����Ҫ������ҵδ������Ǯ�����ڽ����������㡣�Ͼ������ĵײ�����û��֪�����ײ�֮�¿��ܻ��еײ���

������������ҵ����Ԥ�⣬�ѵ�������ҵ�ijɱ����������۸�������ȷ���ģ�һ�����ȷ��������˵3���ˡ�ֱ�Ӳο�wind�Ͻ���29������Ԥ����ۺϣ�2024��ӯ����Ԥ���»���2025��������2023��ӽ���Լ183.8��Ԫ��

�������Ϊ�˱�����������ǿ���ѡ������ƫ�͵�Ԥ�⣬��2025��Լ��156�ھ�����

����2025����ҵ��������½��������ڣ�������չ�ȥ10��Ĺ�ֵ�������18��PE��25�������ֵԼ2808�ڡ�ͨ��ĿǰԼ1300�ڣ���һ�����ϵĿռ䣬����˵Ŀ��������Ǿ߱�Ͷ�ʼ�ֵ��

��������Ҫ֪��������ǹ��㣬δ���Ƕ��ģ�����ҪԽ���������ҵ�2024�ꡣ�����ҵ�������ڼ��˻���ͨ������������ļ��Ҿ����б������ƣ���ô���п��ܲ���Ԥ�ڡ�

����һ���濴������ˮƽ��һ���濴��ҵ�����ơ�

�����������ڸ���

����ͨ����ʼ������Ԫ�����㴴ҵ��ҿ�ʼ����1997����ִ�Ƶ�ͨ�����ų�Ϊ���й�����ˮ������������ҵ��������������ʮ����ķ�չ�������ֳ�Ϊȫ��������ĸߴ�����������ҵ��ȫ����������ĵ��Ƭ������ҵ��

�������ϵǶ����ٽ�������һ����ȫ����صĹ���������൱�����´�ҵ�����������������⣬��������û�м�����

���������ҵ��Ȼǰ������Dz����������档����ǵ������ڳɳ�����ҵ����չ��·�ϲ�֪���ж�����Ϊ��ҵ�IJ��������Ӣ�ۺú���ÿ�β�ҵ�����ڲ�����Ҫ��̭һ�������ҵ����ͨ������������������������ͷ��

��������Ԫ������λ�������ں���ҵ�����ĸ��֡�

�����������ס���ڵ͵㣬�Ϳ����ý�С�Ĵ���ʵ�ֽϴ�����š�ͨ���������ҵ��ʱ���ʵ������ڲ�����ֱ�ӵ춨��ͨ���Ľ�����λ��

����2009�꣬����Σ�����������������ߵͣ��ྦྷ��۸�ʼ������һ·����Լ40��Ԫ/�������Ԫ̹�ԣ���ʱ�ྦྷ��ҵ���ǿ���ġ���ͬ��7�£�ͨ����������ɷݵڶ���3000�ֶྦྷ����Ŀ������

����2013��“Ǯ��”�������Ұ����֤��������2000�㡣����9�£�ͨ��������8.7��Ԫ�չ��Ϸ���ά��������Ƭ����ʱ�ĺϷ���ά�����ʽ������ѡ�ծ���������ԭ����������3000�˵Ĺ�����ʣ87�ˣ�����ֹͣ������״̬���չ���ɺϷ���ά�����Ϸ�ͨ��������һ��Ĺ��������ϣ��Ϸ�ͨ����2014��10 ��ȫ��ָ��������˺�ʼ���Ų��ԡ�2015��8�£��Ϸ�ͨ����ǰ4�������ȫ��Ŀ�꣬��һԾ��Ϊ�����س�����ȫ����һ��ȫ������ĵ��Ƭ��ҵ��

��������2013�꣬ͨ��Ͷ��6�ڶ�Ԫ��“���鷨”������⻯�������죬ʵ�ַ���ѭ���ۺ����ã������ɱ���ԭ����16��Ԫ/�ֽ���8��Ԫ/�����£������� 50%����ʱ���ϼ۸�12��Ԫ/�֣��൱�ڹ�˾��ʵ�� 25%���ҵ�ë���ʡ��춨�˺��������Ķ�����������ڵ�����Ȩ��

�������˳ɱ����ƣ�ͨ����Բ�ҵ���ں���ҵ������һ�л�����Ǵ�����ţ���һ���������ơ�

����2019����ҵ���ڣ�ͨ������һ�ֹ��ϲ��ܵ����ţ�2020�����ֱ�ӳ�Ϊȫ���һ��

���������ҵ���������У�ͨ��ʼ�ձ����ŶԳɱ��뼼�������ϰ�����������ɱ��Ѿ�����4��Ԫ/�����ڡ�

����Ŀǰͨ�����γɸߴ���������ܳ�42��֣�2023������ز���Ԥ�ƴﵽ80GW-100GW��������ܴﵽ80GW��

�����г���λ�����ϣ�ͨ�����ϲ�����������λ��ȫ���һ��2022�������ռ�ʳ���30%����س�������2017������������6��ȫ���һ��������棬2022���°��꣬ͨ�������ƶ����ҵ���ģ�����֣�2022��ȫ�ꡢ2023���ϰ����������������ȫ��ǰʮ��

��������ͨ���Ժ��������������Ԥ�е��أ�

��������Ԫ����5�¹ɶ����ƣ�“ͨ���ྦྷ��Ϊʲô��2024�����Ͷ������һ��ʱ����౾���������Ĺ�ϵ����˾���о��Ŷӷ������г�����������2023���°��ꡢ2024���ϰ�����ǵ�һ����Թ�ʣ��ʱ�㣬2024���������ȫ���ʱ�䣬�ྦྷ��ᴦ�ڹ����������������ܳ�����Եļ۸�͵��ӯ���ĵ͵㡣��������ҵ�ڷ�չ���������ӣ�2024���°������Ͷ����2025����������ܻ�����һ��ӯ�����ڣ����ߵĽ��ʹͨ���IJ�����2024��������2024��ס�2025�����ͨ�����γɶ��»���¶��80��ֵ�100��֣��ߴ����裩����Ŀǰ�Ѿ�ȷ��Ҫ�����ʱ��Ͳ����������2025���ϰ����γɳ���100��ֵ������”

�����������ȵ�ǰԼ42��ֵIJ��ܣ�Ҫ��һ���ࡣ

�������⣬����ͨ������160�ڶ�����������һ����������200�ڡ���������2024�����Ͷ����2025��״��������������Ϊ�˸�����һ��ӯ�����ڵ�����������ɶ����жϵ�ʱ��һ�¡�

������ȥʮ�꣬ͨ���Ĺ�������ֳ�ɫ����������Ԫ��Ů���Ӱ࣬�������ϴ�Ų����������š�ͨ���ڴ���������Ƶ�λ�Ѿ���Ϊ�ȹ̡�

��������Ԫ�ڹɶ����˵��“�����ҵװ������ȥ��300GW���������400GW-500GW����ʵ��Ҳֻ�Ǵ��ڴ��ģӦ�õĿ�ʼʱ�ڣ�δ��ʮ�����������ʱ�䣬Ҳ������10����20���Ŀռ䡣”

����������������������

����ͨ���ĸ������ڹ��ϻ��ڡ�

���������ҵ���н��������ߵ�Ӧ�þ��ǹ��ϻ��ڣ���Ϊ����Ҫ����ʽ�Ͷ�롢���ڵĽ������ڡ��ϸ�Ļ�������2023��N������ı����£����ڹ��ϵ�Ʒ��Ҫ���Ϊ�Ͽ���

�����ڹ����ͷ��һ�廯�ı����£����ͨ�������Ľ�Ϊ�ȹ̵ľ������ơ�

�������ε�����������Խ϶̣�Ͷ��ϵͣ�����ڴӲ�ҵ������������չ��������ͷ��ͨ���ɷݴ�����������չ���Ѷ�ҪС�����ҹ��ϻ��ڵ�����ռ���Կ���������ǰ���깩���������µij�ԣ�ֽ�����ͨ��ӵ�и��ߵ��ݴ��ʡ�

������ֹ���걨��ͨ������200���ֽ����֡�

�������⣬ͨ���ĸ�ծˮƽҲ����ͷ��Ƚϵ͵ġ�

����ͨ����ȥʮ��ÿ������ֺ죬���֪�����������������ֺ�����������������ܶ�����ҵ��һ������Ԫ�����ǵ�һ��ɶ�������43.85%�Ĺɷݡ��ֺ�����������С�ɶ����DZȽ�һ�µġ�

����ȥ����Ϊ���ϼ۸���ǣ�������һЩ�µ���Ҽ��룬���Ǻ��Ѷ�ҡ��ͷ�ijɱ����ơ������ڹ�������ʱ�������Ͷ����ʱ������������ҵ�ȣ��ɱ����������ͺ������г������������ȥ����һ�ſž²ˡ�

������ͨ�������ȵijɱ�����ģ����Ʒ�ʵ�����£���ҵ��������������ܱ��������ֽ�����������ҵ�͵㣬������ҵ�Ʋ�����֮ʱ���кõĻ��ᣬͨ������ʻ����ȥһ������������

�������⣬ͨ������·���ϻ������и��ǣ���˾HJT��ҵ���ӿ�ͬʱ��TOPCon���������SE�����Ŀ�����N��TBC����з�Ч�ʴﵽ26.11%�����ѿ�/�������Ч�ʴﵽ31.13%��

�����ġ�����

�������������ǹ����ҵ�ȣ����ҵ���ҵ������Ͷ���˶�ʧȥ�����顣

���������ҵ����ӵ�й��ڳɳ���ҵ������ȱ�㣺����·�߶�䣻��ҵ���ݶ�ڱ��ݲ��ߣ��������ң������г�������ԣ����Լ��Ĺ����ҵ��������Ҫ���ϴ��Ͷ�롣

�����ŵ���ǻ��ڿ����������ռ��������һ��һ��������ģʽ��������һ�����˵�����һ����һ��û��������Ԥ���ֹۣ��ͺ�����ˤ��ͷ��

������������ҵ�������ѡǿ����ETF��Ҳ�����ھ����㹻�ȹ�ǰ��Ҫ���롣

�������Ը����ʱ�任�ռ䣬ѧϰ����Ԫ�������ڲ�������ô�ڽ������꣬��ҵ����ҵ�ʱ������ܵȵ�һ�������ļ۸�Ϊ�����µ�������ǰ���֡�ֻ����Ҫ�ϳ��ĵȴ�ʱ�䡣ͨ���ֽ������ֲ�����ÿ�궼�зֺ죬�ڵȴ���Ҳ���������ջ�