|

������ҵѸ�ٷ�չ����Ȼ��������ѹ��

��������ģ���豸��������������ؼ��Ĺ���֮һ��������������������Ҫ��

����Ŀǰ���ԣ��й�ӵ����������㷺����ģ�������ء����ݽ���2022��6��30�յ�Ԥ�����ݣ�2022���й�������3.91��������ģ�ߣ�Ԥ��2028�꽫�ﵽ4.97���ס�����������������ͻ������ģ�г���2022��õ����۳�40200�ס�

����ҵ��Դ�����ڹ����й��飩

������Щ����������������Ħ�г������պ������ҵ�Ŀ��ٷ�չ���ҹ�����ģ����ҵ�����������������

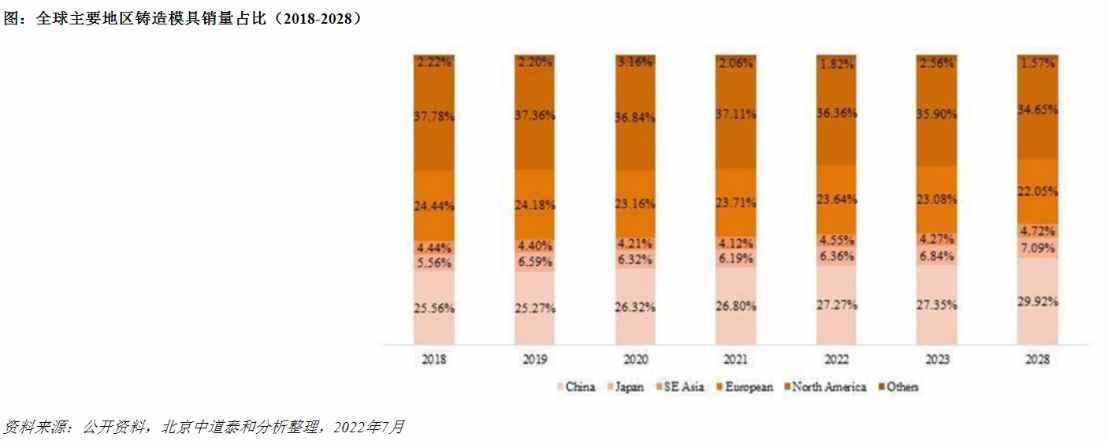

����2021�꣬�й��г�����ģ�������������������������г��ݶ�Ϊ56.9%������ǹ����㲿����ͨ�������г��ݶ�ֱ�Ϊ12.99%��18.22%��2025�꣬�й�����Դ�������������ﵽ700�������ֹ�Ԥ��Ϊ9��1000��������һ��չ�ٶȴ�����ȫ������Դ������ҵ�ļ�¼��

��������“̼��塢̼�к�Ŀ��”���ƶ�����������Դ����Ϊ�綯����ʵ����ɫ��չ�ı���Դ���˺��������߽���һ�����Ƶ綯����������ģ��չ����ɫת�ͣ�ʵ����Դ����������������ʵ����Эͬ���ڽ��ܼ��ŵı����£���ɫ��������ģ�����ٽ��Ż������֮�£���þ�Ͻ�ѹ��ģ�ߡ���ѹ����ģ�ߡ���ѹ����ģ�߹�ģ�����������

�������⣬���������ֵ����ƣ�Ӧ�������������������������ҵ�ķ�չ�ѳ�Ϊȫ������ģ����ҵ����Ҫ��������2021�꣬ȫ������ģ����Ӧ������ռ��67.44%���г��ݶ��ˣ��������첻�����Ի���������ΪĿ�����������Ʒ��չ��������ҵ��������ѹ���������ѳ�Ϊ����ģ���г���������Ҫ������

����Ȼ������Ҫע����ǣ��й�����ģ����ҵ����һ���߶ȶ�Ԫ���ͳ�������������ҵ��

�����й�����ģ��ҵ�߶ȶ�������2018�꣬ȫ�����۶�����ǰ�����ҵռ�����й�21.85%���г��ݶ�����й����͵���������“NEV”���Ŀ��ٷ�չ������ģ�������������Լ��½����С����ҵ��Ԥ��2022��ǰ�����ģ��˾��ռ���й�20.97%���г��ݶ

���������ڹ�����Ӫ���ӹ�˾�����ڴ���������ҵ�����Ρ�ȫ��ģ������ҵ�ı����Ƿ�ɢ�ġ�����2022���Ԥ�����ݣ�����ǰ�����ģ��˾��ռȫ�����۶��11.5%�����У�ȫ����������Ĺ�˾�Ǽ���˹ѹ����ռȫ�������г���3.33%���������ģ������˾���й���������ģ�������̣���ȫ��ģ���г������ڶ������й��г�������һ��ռȫ���г���2.70%��

����2018����2022�꣬ȫ������ģ����ҵ�����쳣���ң�ǰ������ҵ���г��ݶ���½����ƣ���ҵ�ݶ���ӷ�ɢ��

�����������У����ڹ��ʼ���Ҫ��Ծ߱��������ƺ��ʽ�ʵ���Ĺ���ģ�������ͷ�����ľ���ѹ����������Թ��ھ��������ڼ۸���ȸ����淢�����ս������ѹ����Ȼ����С�

������Դ����ͨ�ƾ�APP ��2ҳ ��һҳ [1] [2]

|