|

绑定晶科能源豪赌TOPCON 未来面临量价双重考验

如果说隆基帮助拉普拉斯实现了“从0到1”,那么晶科能源则让其“从1跨越到10”,是助力拉普拉斯扭亏为盈并走上IPO之路的最重要角色。

招股书显示,拉普拉斯销售的设备主要是热制程设备和镀膜设备,其中热制程设备包括硼扩散、磷扩散、氧化及退火设备等,镀膜设备包括LPCVD和PECVD设备等。上述设备应用方向是N型电池,主要是TOPCon电池和少量的BC电池,并不覆盖HJT。

而晶科能源则是最早布局TOPCon的企业,也是下注最坚决的企业,目前在主要光伏电池企业中TOPCon现有产能和规划产能最大。

然而,由于目前不同的光伏电池在成本、发电效率、性能和售价等方面互有优劣,并未形成主流技术路线,业内对未来的发展方向更无法达成一致预期。例如,隆基绿能就认为TOPCon是过渡性技术路线,并全力扩产投入HPBC电池路线。

一旦BC电池、HJT或其它光伏电池路线出现技术突破、成本下降等情况,对于豪赌TOPCON的拉普拉斯而言,无疑是致命打击。

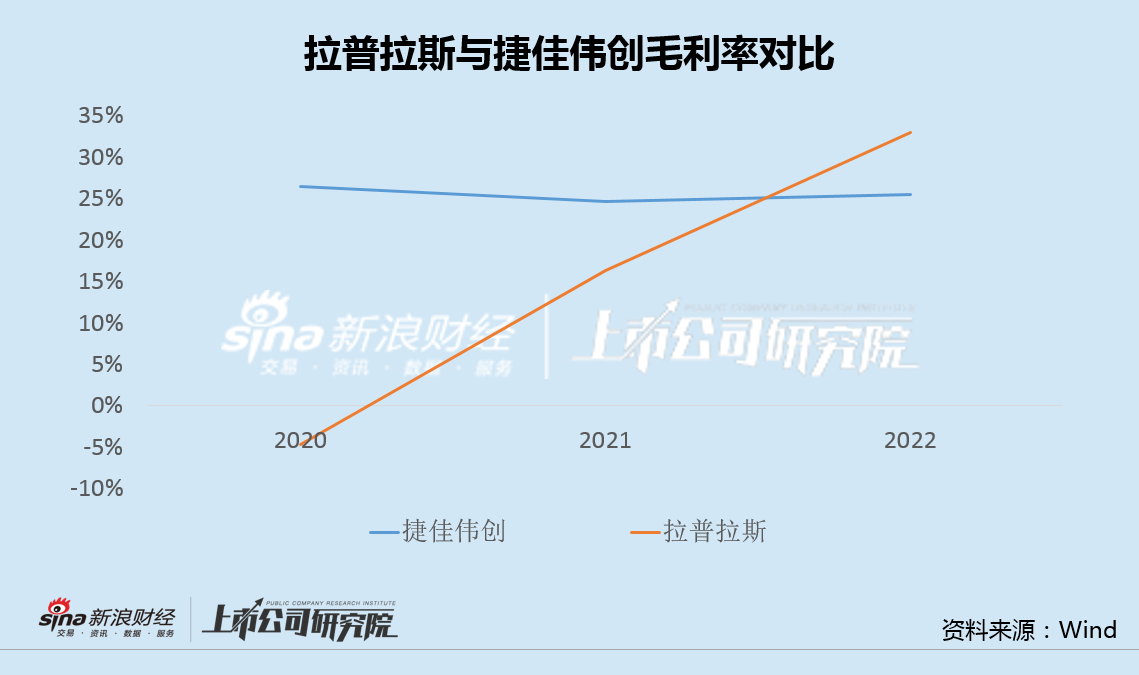

此外,即便不考虑颠覆性风险,拉普拉斯的盈利能力持续性也存在比较大的疑问。

招股书显示,由于热制程设备和镀膜设备销售量价齐升,2020年-2022年,拉普拉斯毛利率分别为-4.6%、16.4%和32.9%,而同期对标公司捷佳伟创毛利率则稳定在25%左右。

考虑到业内产能逐步过剩的前景,以及晶科能源是公司的最大客户和股东,未来拉普拉斯TOPCON设备销售,在量价两方面的可持续性,或都面临重大考验。

来源:新浪财经上市公司研究院 新浪证券 作者:昊 共2页 上一页 [1] [2]

|