|

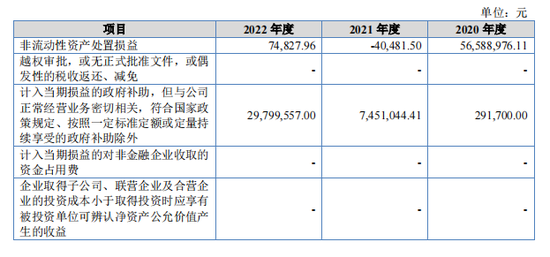

����������2020�꣬���ٵ�����7�����������ڷǾ��������棬���ڹ�˾�Ǿ�����������Ҫ����Ǩ�����γɷ��������ʲ���������5��658.9��Ԫ��

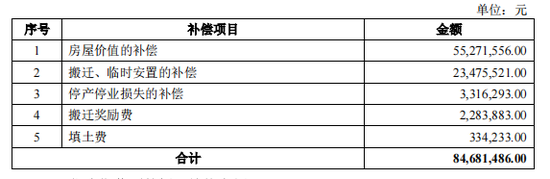

�������˽⣬2019�꣬���ٵ����볣�����±��������������������������ֵ����������벹����������ǩ�����������ղ���Э�顷����Ǩ�������ܽ��Ϊ8468.15��Ԫ���������ڣ���˾�ܵ���Ǩ�������5928.15��Ԫ�����������յ�2540��Ԫ��

�������⣬2020�꣬��˾�����պϲ���ͬһ��������ҵ���ݳ��٣����عɺϲ��ɳɵ������������ҹ�˾�Ա����ڳ����ϲ��յľ�������빫˾�Ǿ��������棬���µ��ڲ���������2537.17��Ԫ��

����2021��-2022�꣬��˾�Ǿ�����������Ҫ���յ��������������ɣ��������������ֱ�Ϊ745.1��Ԫ��2979.96��Ԫ��

��������“ˮ��”���ٵ������ڿ۷Ǿ�����ֱ����3073.5��Ԫ��5459.26��Ԫ��3447.21��Ԫ����˾ӯ�������������»����ƣ�2020��-2022�꣬���ٵ����۳��Ǿ�����������ʲ������ʷֱ�Ϊ24.27%��12%��5.92%��

�����ġ�ǰ���ͻ��߶ȼ��У��������ɹ�ռ��һ��

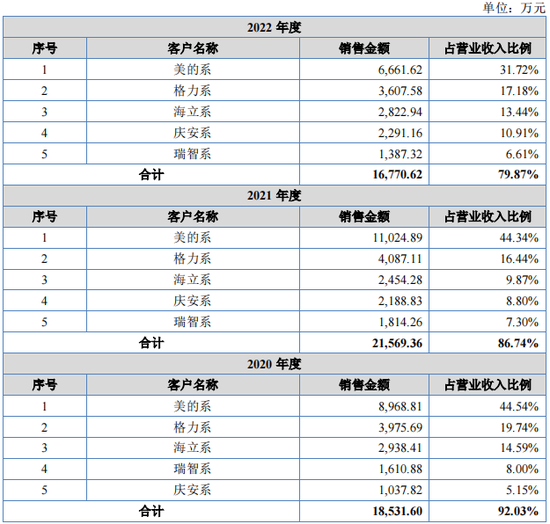

�������ٵ������οͻ�������ѹ������ҵ���ն�Ӧ����ɫ�ҵ���ҵΪ��������ѹ������ҵ���жȽϸߣ�����ϵ������ϵ������ϵ������ϵռ���˾��ֵ�ѹ�����г��ݶ�������ž�Ϊ��˾����Ҫ�ͻ������¹�˾ǰ���ͻ����ж���Խϸߡ�

����2020��-2022�꣬���ٵ�����ǰ���ͻ���ͬһ�����µĺϲ��ھ�������������ֱ�Ϊ1.85��Ԫ��2.16��Ԫ��1.68��Ԫ��ռ��˾����Ӫҵ����ı����ֱ�Ϊ92.03%��86.74%��79.87%��

���������ڸ��ڣ�����ϵ��Ϊ��˾��һ��ͻ���������˾��������ռ������ı����ֱ��44.54%��44.34%��31.72%��

������ǰ���ͻ���Ϊ���е��ص��Ȼ�෴���ǣ���˾ǰ���Ӧ�̽�Ϊ��ɢ���ұ䶯��ΪƵ�������磬2020��ĵ����Ӧ�̳����н����Ӻ�����˾����2021���Ѳ���ǰ���Ӧ��֮�У��������˳��ݲ���˹��������˾�����������2022�꣬ǰ���Ӧ���ٴ��������ң��ֱ�Ϊ�����������˾�������Ʋʵ�������˾��

�����־Ӳƾ���Ԥ��IPO��ע������ٵ����IJɹ���ʽ�ľ���ɫ����Ҫ��Ϊֱ�Ӳɹ���˫�����ɹ����֡�

������˾ֱ�Ӳɹ������ϰ����ӵ㡢���Ͻ������ϡ��������ӡ�������������Ԫ�����ȡ�2020��-2022�ֱ꣬�Ӳɹ�����Ҫԭ���Ͻ��3203.83��Ԫ��6115.72��Ԫ��7006.2��Ԫ��

������˫����ģʽ�£���˾�Խӵ㡢���Ͻ������ϡ��������ӵ�ԭ���Ͻ��й�ģ�����вɹ��������ʽ��ʽ���۸���ع�Ӧ�̣���ع�Ӧ�̰��չ�˾�ļ���Ҫ��ԭ���ϼӹ�Ϊ�������������������������װ塢����Ƭ�Ⱥ������۸���˾��

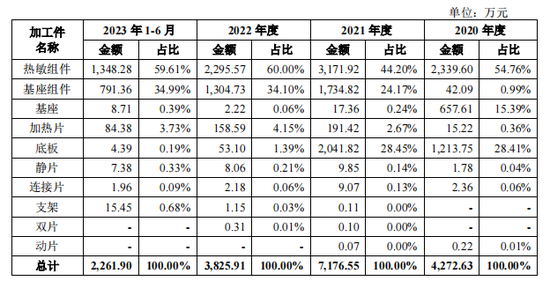

���������ڸ��ڣ���˾�����ַ��������ϵĽ��ֱ�Ϊ1804.02��Ԫ��3549.28��Ԫ��1655.9��Ԫ����˫���������ֲɹ��ļӹ������ֱ�Ϊ4272.63��Ԫ��7176.55��Ԫ��3825.91��Ԫ��

�������ڹ�˾����ԭ���ϵ�Ŀ�ģ����ٵ�����ʾ����Ϊ�ڹ�Ӧ�����ṩͬ��ԭ���ϼ����������۸�֤ʱ������Ӧ���ڼӹ���˾����IJ�Ʒʱʹ�ù�˾�������۵�ԭ���ϣ��Ա�ͳһ�����ܿؼ�ͨ����˾�ļ������ƽ�������ɹ��ɱ���

����������˫����ģʽ�µĽ������ж��Ϊ��˾���������������ݲ���˹�����ݲ�ʤ�ȣ������ҵ��Ϊ��˾ʵ�����������ơ����У�2021�꣬���ݲ���˹����Ϊ��˾ǰ���Ӧ��֮һ��

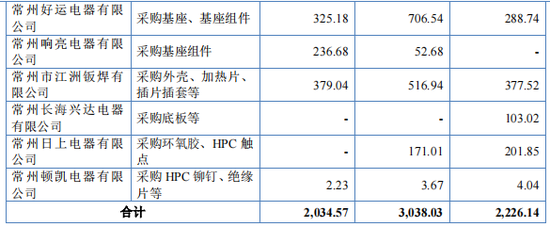

����2020��-2022�꣬��˾�������������ɹ���������������Ȳ�Ʒ�Ľ��ֱ�Ϊ2226.14��Ԫ��3038.03��Ԫ��2034.57��Ԫ��ռ��˾��˫���������ֲɹ��ӹ����ܽ��ı����ֱ�Ϊ52.1%��42.33%��53.18%�����ھ���һ�����ҡ�

���������ڸ��ڣ���˾������������Ե����Ͼ��ɹ����ί�мӹ����ʣ��ֱ�Ϊ1��370.4��Ԫ��1��490.9��820.2��Ԫ���ֱ�ռͬ��Ӫҵ�ɱ��ı���Ϊ13.61%��12%��7.22%�������ɹ�ռ�Ƚϸߡ�

����ֵ��һ����ǣ����ٵ����������˫�������ֲɹ��ļӹ������۴��Ҫ�Ե��ڷǹ���������2022��Ϊ������˾�������˫�������ֲɹ���HPA���������HPA���������HPA����Ƭ�ĵ��۷ֱ�Ϊ0.5839Ԫ/ֻ��0.3192Ԫ/ֻ��0.0507Ԫ/ֻ����ǹ������ɹ���Ӧ��Ʒ�ĵ��۷ֱ�Ϊ0.5874Ԫ/ֻ��0.4170Ԫ/ֻ��0.0578Ԫ/ֻ��

�����������ٵ������з����й��н����

���������ˡ��������̣����Ž�Ͷ֤ȯ�ɷ�����˾

������ʦ�������������º���ʦ������

�������ʦ�������������������ʦ��������������ͨ�ϻ

������Դ���־Ӳƾ� ���� ��2ҳ ��һҳ [1] [2]

|