|

来源:新浪财经上市公司研究院 新浪证券 作者:天利

近日,南京海纳医药科技股份有限公司(以下简称“海纳医药”)拟在深交所创业板上市。招股书显示,海纳医药是一家聚焦改良型创新药和高端仿制药的医药研发企业,目前已形成“CXO+MAH”的业务模式,主营业务包括医药研发服务、自持品种销售两大类。本次发行股份数量不超过3174万股,募资总金额为8.5亿元,保荐机构为国金证券股份有限公司。募集资金拟用于CXO研发总部项目、补充流动资金项目。

在对招股书进行梳理分析后发现,公司存在诸多隐忧。从财务数据看,海纳医药存在累亏,研发投入占比持续下滑,应收账款增速两倍于营收增速,在持有理财产品的同时却用超4成资金用于补流。此外,公司前五大客户中存在关联方,且多为参保人数个位数的“皮包公司”。最后,公司在递表前夕有数家机构突击入股,且已作废对赌协议中包含附条件恢复条款。

补流比例超4成 应收账款增速二倍于营收增速

招股书显示,海纳医药2020年-2023年上半年,营业收入分别为5681.8万元、1.68亿元、2.71亿元和2.26亿元;归母净利润分别为-2871.30万元、1156.82万元、6801.77万元和7318.21万元;扣非净利润分别为-3039.27万元、984.91万元、6603.00万元和7292.00万元。截至报告期末,发行人合并报表未分配利润为-1.42亿元。

从业绩表现看,海纳医药在报告期内的业绩稳步上升,但营收的质量或不尽人意。从具体业务看,毛利率较高的医药研发服务业务占比持续下降,自持品种销售业务的金额及占比显著提升,由2021年的2.94%,492.32万元上升至2023年的9.74%,2200.12万元。

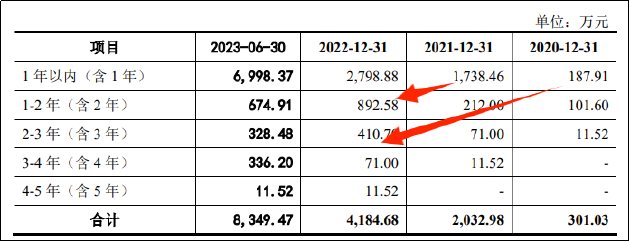

同时,公司的应收账款也出现激增。2020年-2023年上半年,海纳医药应收账款总额分别为278.02万元、1897.79万元、3787.56万元、7656.2万元。2020年-2022年应收账款复合增长率为269.1%,而同期的营收复合增长率为118.41%,应收账款增速二倍于营收增速。同时,应收账款周转率也呈现下降趋势,报告期内分别为25.51、14.36、8.72、7.21次/年。

对于CRO赛道企业而言,由于应收账款中包含合同资产,因而其本身的快速增长并不能说明问题,但从回款情况看,海纳医药的回款情况同样不佳。从应收账款的账龄结构可以看出,2021年1738.46万元1年期以内的应收账款中,超过半数直至2022年末仍未收回。

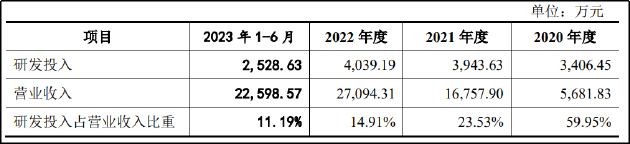

研发方面,海纳医药的研发投入占比持续下降。报告期内,公司研发投入金额分别为3406.45万元、3943.63万元、4039.19万元和2528.63万元,占当期营收的比例为59.95%、23.53%、14.91%和11.19%。

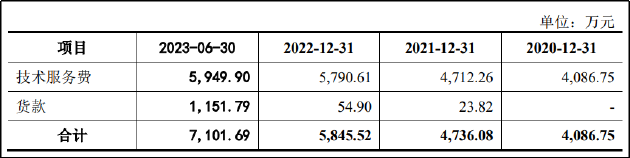

从CRO企业的前瞻性指标合同负债看,公司的合同负债数额虽保持稳健增长并在2023年上半年增速提升,但主要是由于贷款的增多,研发服务订单增长情况相对较为缓慢。公司在招股书中并未披露产能利用率,但从技术服务费增长情况以及研发投入来看,公司研发业务的增长仍存在一定不确定性。

此外,公司账面资金充裕,且购买了约1600万元的理财产品,无长期借款且无受限制资金。而据招股书显示,本次募集资金中用于CXO研发总部项目的资金中包括了铺底流动资金,叠加单独补流的2.5亿元,公司用于补流合计近3.5亿元,占总募资额度的41.17%。在本身货币资金充裕且购买理财产品的情况下,海纳医药利用超4成募集资金补充流动资金的必要性与合理性或存疑。

共2页 [1] [2] 下一页

|