|

�������ʳɱ�����Ӫ�ճ�ƽ �ֽ�����ѹ�����������

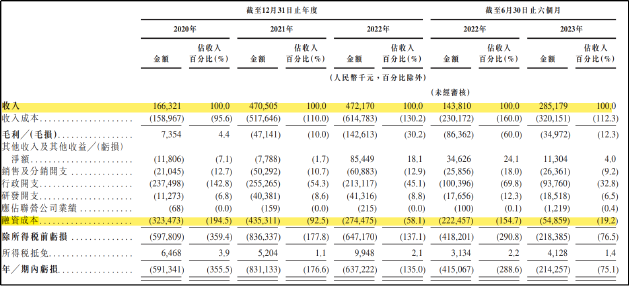

���������棬���мκ��ڹ���һֱ���ڿ���״̬����2020��ȡ�2021��ȡ�2022����Լ�2022�ꡢ2023�����6��30��ֹ�����£����мκͷֱ�ʵ������1.66��Ԫ��4.71��Ԫ��4.72��Ԫ��1.44��Ԫ�Լ�2.85��Ԫ����ҡ�ͬ�ڣ���˾ʵ��ë��735.4��Ԫ��-4714.1��Ԫ��-1.43��Ԫ��-8636.2��Ԫ��-3497.2��Ԫ����ҡ�

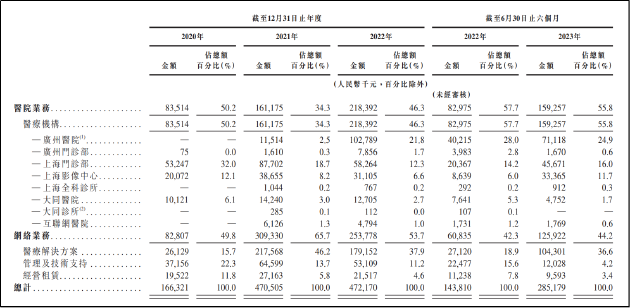

������ֵ�����ҵ����������Ϊ��˾ҵ������̵�ҽԺҵ����ظ�������˾�г����³����Ĺ���ҽԺ�������ﲿ������ҽ�ƻ�������Գ��ֲ�ͬ�̶ȵ��»������У��Ϻ����ﲿ����Ϊ5826��Ԫ���Ա�2021���8770��Ԫ�����½�33.6%����ͬ����Ҳ�ڽ���3�������ע������

������Դ����˾�й���

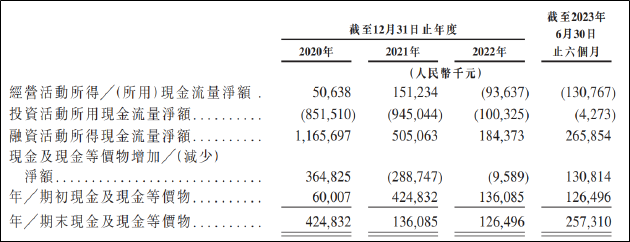

�����ֽ������棬���мκ��ڱ������ڳ���“ʧѪ”�����������Ƚϸߡ���Ӫ��ò������ֽ�����������2020�ꡢ2021�ꡢ2022���2023��ǰ6�����ڷֱ�Ϊ5063.8��Ԫ��1.51��Ԫ��-9363.7��Ԫ��-1.31��Ԫ��Ͷ�ʻ�������ֽ���������ֱ�Ϊ-8.52��Ԫ��-9.45��Ԫ��-1��Ԫ��-4273��Ԫ�������������ʺ�˾���ֽ��ֽ�ȼ����Գ������٣���2020���4.25��Ԫ�½���2023��6�µ�2.57��Ԫ��

������Դ����˾�й���

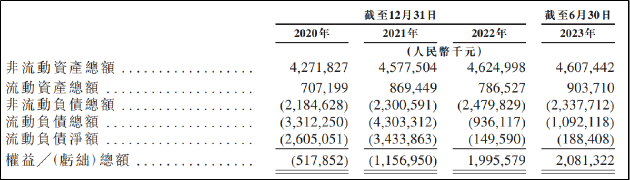

�����ʲ����棬���мκ͵ľ��ʲ�����Ϊ��������ս��Ͷ����ע�ʷ����ɸ�ת�������У���2020�꼰2021���Ϊ����2022�꾻�ʲ�תΪ��������2023��ǰ6���³������ӣ���Ҫ����ǰ��Ͷ���б������ſ����еĿ�תծ�ɸ�ծתΪȨ�棬�Լ�ʯҩ����D�ֶԹ�˾����Ͷ��������

������Դ����˾�й���

�����߶��������ʵĺ���ǹ�˾�����ʳɱ��Ӹ߲��£��������ڵ����ʳɱ��ܶ����Ӫ���ܶ��ƽ���й�����ʾ��2020�ꡢ2021�ꡢ2022���2023��ǰ6���£����мκ͵����ʳɱ��ֱ�Ϊ3.23��Ԫ��4.35��Ԫ��2.74��Ԫ��5485.9��Ԫ���ֱ�ռ���������194.5%��92.5%��58.1%��19.2%�������������ʳɱ��ܶ�ԼΪ10.88��Ԫ��ͬ�ڵ�Ӫ���ܶ�Ϊ13.94��Ԫ��

������Դ����˾�й���

��Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ����� ��2ҳ ��һҳ [1] [2]

|