|

����ӯ���������ծ����� 70%�����������Ծ�ծ����

�������ŵ綯���г��г����ʵIJ�����������Դ����ҵ��Ҳ��������

����2020����2022�꣬��Դ����Ӫ�շֱ�Ϊ23.78��Ԫ��34.18��Ԫ��47.83��Ԫ�������������Ϊ42%������1-4�£���Դ����Ӫ��Ϊ16.51��Ԫ�����ȥ��ͬ������42.1%��

����2020����2022�꣬��Դ���ž�����ֱ�Ϊ0.40��Ԫ��0.59��Ԫ��1.18��Ԫ�������������Ϊ71%������1-4�£���Դ���ž�����Ϊ0.41��Ԫ�����ȥ��ͬ������149.6%��

����������Դ����ҵ��������ҵ�������������з�Ͷ�벻�����������Ʒ�ص����⣬��Ʒȱ������������˾ë������ҵ������ƫ�ͣ�2022����A�ɺ�H����Ҫ�綯���г����й�˾��λ����ĩ��

����������ӯ����������Դ�ľ�ӪЧ��Ҳ����ͬ�С�

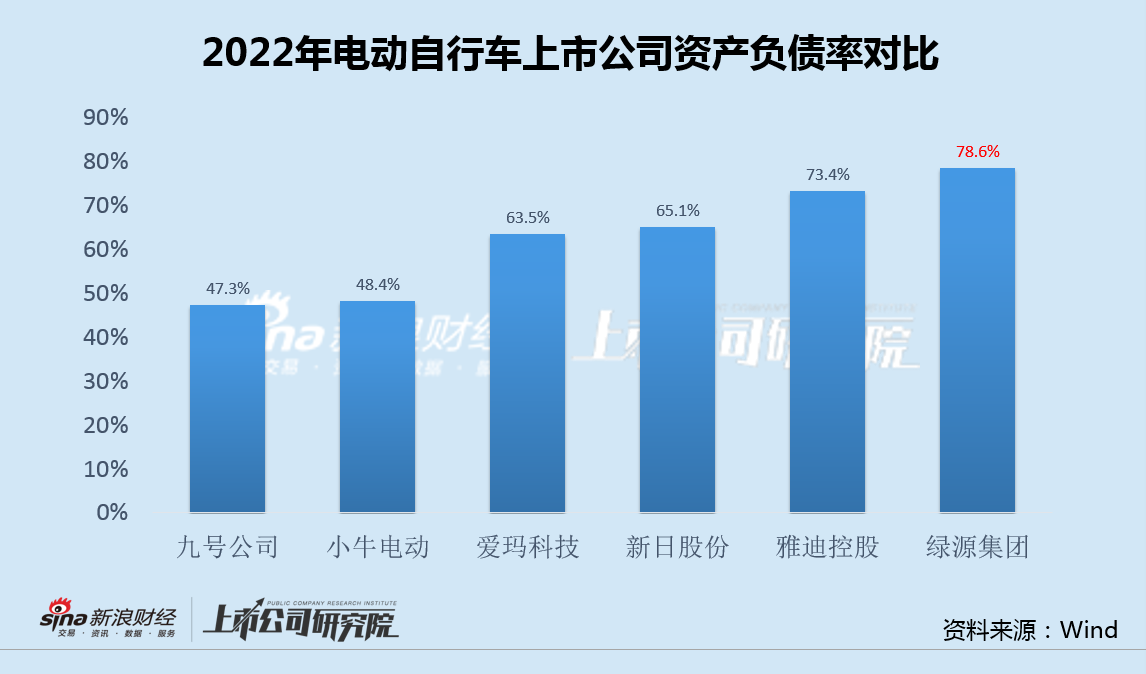

����2022�꣬��Դ���Ŵ�������ֵΪ4.46�ڣ�ռ�����ʲ�����Ϊ21.2%����һ�����������ڰ���Ƽ���7.03%�����չɷ���12.49%��

�����Ӵ����ת����������Դ������������������30�죬2022����Ǵﵽ��36�죬ͬ��Զ���ڰ����16.62������յ�18.97�졣

������Ʒ����������֮�£���Դѡ���˾�ծ�����ļ������ŷ�ʽ��ռ�г���

����Ϊ���������������������������Դ���Ž���ܶ��2020���1.56��Ԫ������2023��4�µ�9.44��Ԫ����ծ��Ҳ��2020���68.01%������2023��4�µ�79.65%���ﵽ��ʷ�¸ߡ�

��������Ա�����ͬ����ˡ�2022�꣬��Դ����78.6%�ĸ�ծ����ҵ��λ����ߡ�

������ʵ�ϣ���Դ����2020�ꡢ2021�ꡢ2022�����綯���ֳ��������ֱ�Ϊ147 ������195������242����������˾2022��ĩ�����ԼΪ330������

����Ҳ����˵����Դ���²��������ʸչ�7�ɡ���ҵ���ٷŻ���������Դ��Ʒ�����㡢��ծ���Ӹܸ�����ģʽ��Ȼ����Ϊ�̡�

��������Ҫ���ǣ��ŵϡ�����ȴ�ͳƷ�Ʒ����߶˲�Ʒ������֮��źš�Сţ��Ʒ�Ƹ���������λ�г�������Դ����Ʒ�����Ͳ�Ʒ��Ӳ�ˣ������еͶ˺캣�г�������Ҳ��ӯ������������Ҫԭ��

����ֵ��һ����ǣ�2022����Դ����1.18��Ԫ�������У����ƺ���������������ռ�ȴﵽ����֮һ�������ѵͶ˶�λ����Դ��δ��ǰ�����˲�����

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�� ��2ҳ ��һҳ [1] [2]

|