来源:新浪财经上市公司研究院 新浪证券 文/夏虫工作室

核心观点:天地在线或存在三大泡沫,其一,估值显著偏离行业水平,市值与基本面或出现倒挂;其二,业务描述疑现包装痕迹,“数智化”含量极低,公司遭受两端挤压的商业模式风险也开始在凸显,即上游议价差与下游客户分散且需求骤变等压力传导;其三,公司销售模式结构上市前后大变,且大客户背后出现大股东“魅影”,业绩真实性待考。

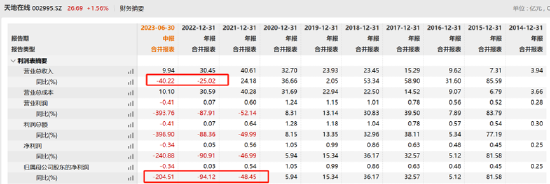

上市三年,天地在线的业绩出现“断崖式”下跌。今年半年报,业绩出现进一步恶化态势。

上半年,天地在线实现营业收入9.94亿元,同比下滑40.22%;归属于上市公司股东的净利润-3445.9万元,同比扩大204.51%;扣非后归属于上市公司股东的净利润-3485.57万元,同比扩大182.55%,基本每股收益为-0.1942元。

天地在线于2020年8月5日在深交所上市,上市第一年就业绩暴雷,出现增收不增利。公司营收规模短暂维持2年高增长后便大变脸,去年及今年上半年营收均出现大幅下滑。此外,公司半年报的利润端在恶化,上市以来首次出现亏损。

来源:wind

估值泡沫?市值与基本面严重倒挂

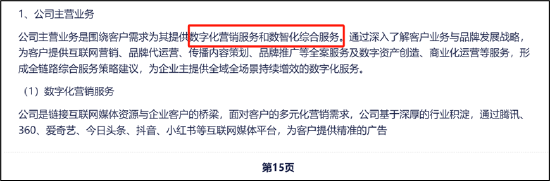

天地在线成立于2005 年,主营业务是向企业客户提供数字化营销服务和数智化综合服务。其中,数字化营销服务主要为客户提供传播内容策划、品牌推广、广告代运营等服务。数智化综合服务主要是为客户提供创意视频内容制作、全链路代运营服务、虚拟人、虚拟资产创造等数智内容服务以及企业级SaaS营销服务等。

从收入结构看,数字化营销业务为公司基本盘业务。今年上半年,该业务占比高达97%。

来源:公告

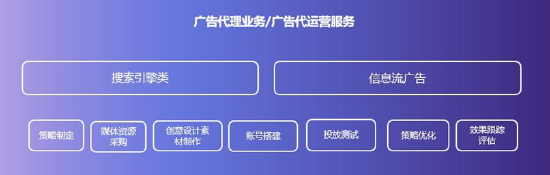

所谓数字化营销,即公司主要提供为广告代理业务与广告代运营服务,大致分为信息流展示类广告与搜索引擎类广告两大类。

来源:公告

我们发现,公司出现两大背离,第一,公司估值水平与行业指数背离;第二,公司基本面与行业增速背离。

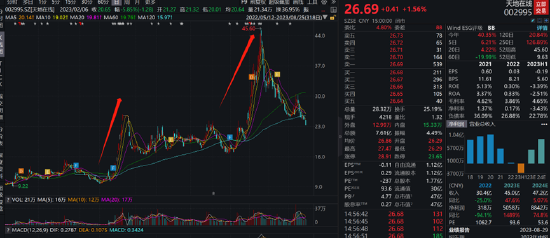

截止目前,公司股价收盘价为26.69元/股,公司静态市盈率为接近1500倍左右。而wind互联网营销 (866080.WI)指数显示,其行业市盈率(LYR)大致在120倍左右。可以看出,天地在线的估值水平显著偏离行业值。

然而,公司的基本面远远落后于行业表现。2022年及2023年上半年,天地在线营收增速分别为-25%、-40%。可以看出,公司的业绩呈现出恶化态势。然而,从行业整体态势看,互联网广告市场在恢复增长。

QuestMobile数据显示,从Q1开始,互联网广告市场恢复增长,Q1规模达到1462.2亿元,同比增长2.3%,预计Q2将达到1593.4亿,同比增长8.1%;随着下半年经济进一步修复、回升,整个互联网广告市场规模将突破4090亿,同比增长9.5%。

商业模式泡沫?描述疑现包装痕迹 遭上下游两头“夹击”

对于公司的商业模式的描述,我们发现天地在线也变得“与时俱进”,这是否为迎合热点包装相关业务嫌疑?

在IPO发行时,公司表示,其商业模式主要是“链接互联网媒体资源供应商、SaaS 产品供应商与企业客户的桥梁,通过与供应商签订区域合作协议获取媒体、SaaS 产品资源,然后向企业客户提供专业的互联网综合营销服务。公司主要通过向客户提供多元综合的互联网综合营销及企业级 SaaS 营销服务获取收入。在该类商业模式下,互联网营销服务商竞争能力主要体现在为客户提供多元化的产品与服务、充分挖掘客户需求、提供综合化互联网营销方案等增值服务来降低客户营销成本和提升营销效果,同时持续积累行业和客户数据,为客户后续服务提供更好的数据和策略支持,最终增强客户与公司的‘黏性’。”

然而,随着近年数字化经济以及AI热潮来袭,公司有关主业的表述也与时俱进。天地在线在在22年及23年半年报披露时,重点强调公司“数字化”与“数智化”。

23年半年报显示,公司主业为“公司主营业务是围绕客户需求为其提供数字化营销服务和数智化综合服务。通过深入了解客户业务与品牌发展战略,为客户提供互联网营销、品牌代运营、传播内容策划、品牌推广等全案服务及数字资产创造、商业化运营等服务,形成全链路综合服务策略建议,为企业主提供全域全场景持续增效的数字化服务。”

来源:23年半年报

公司“数智化”含量究竟多高?今年上半年,天地在线包含数字虚拟人在内的数智化综合服务总计实现收入1993.05万元,占总收入的比例仅仅为2.01%。

我们发现,公司曾因蹭“云宇宙”与“虚拟数字人”等概念股价遭爆炒。

天地在线曾去年11月2日在深交所互动易平台上回复投资者关于Web3.0、元宇宙等方面的提问时曾经表示,公司推出的虚拟数字人-元启、沉浸式数字商业综合体-Infinite Box(体验版)及数字藏品发行平台“无限数藏”均是基于Web 3.0时代自主开发的尝试性商业化产品,其中“Infinite Box”正式版尚处于研发测试阶段。在这期间公司股价被连续拉涨停。随即引来监管关注,而事实上公司此块业务占比极小。据悉,相关业务预计产生的收入为119.41万元,其中截至2022年9月30日已确认的收入为48.66万元,相比公司24.22亿的营收简直算“忽略不计”。

今年6月,公司因虚拟数字人等概念股价翻倍。事实上,公司此类业务占比也极小。据悉,截至 2022年12月31日虚拟数字业务相关收入为230.41万元,占营业额收入的比例为0.076%。

来源:wind

天地在线对于商业模式的官方描述或略显“累赘”。事实上,天地在线属于互联网营销服务行业,处于产业链中游,其中,其上游是各类网络媒介运营商, 提供各类网络媒体资源,主要为广告位、搜索引擎、广告流量、社区论坛资源等;中游为提供广告策划、投放、数据分析的营销服务提供商;下游是各类具有互联网营销服务需求的企业客户。

天地在线核心提供两大类服务,其一,展示类营销服务,即主要是在社交媒体用户的好友动态、资讯媒体或视听媒体内容流中通过文字、图片、富媒体、视频等形式展示广告内容的营销方式;其二,搜索引擎类营销服务,即是通过人们对搜索引擎的依赖和使用习惯,在用户检索信息的时候将与所搜索的关键词相关的广告信息传递给目标用户的营销方式。

事实上,公司遭受上游议价能力弱,下游客户分散等两端挤压的局面,商业模式或欠佳。

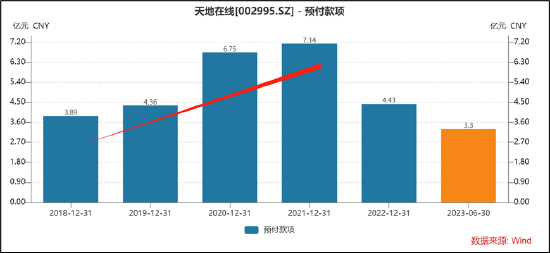

从上游看,公司供应商属于强势的大厂,且供应商较为集中。公司的上游主要有腾讯、 360、爱奇艺、字节等大厂。数据显示,公司前五大供应商占比超90%。在大厂面前,公司的预付款远大于预收款,公司的议价能力可想而知。

从下游看,公司客户较为分散的风险。公司主要从事互联网综合营销及企业级 SaaS 营销服务,客户以中小企业客户为主。据悉,公司累计服务企业客户数量超过 16 万家。中小企业客户由于规模较小,受宏观经济、行业政策等影响较大,其广告投放预算存在一定的波动。

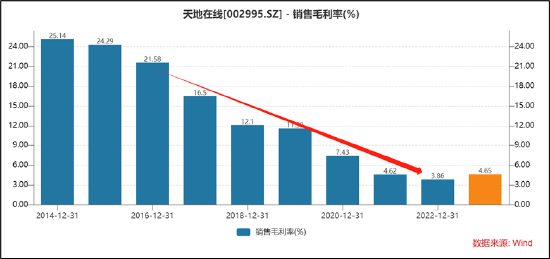

天地在线在上下游两端挤压下,相关商业模式或并没有公司官方描述那么“性感”。事实上,公司2022年以及毛利率表现已经开始凸显其商业模式弊端。

据悉,2022 年,受经济环境及宏观政策的影响,中小企业客户的营销策略较为谨慎,公司业务订单量减少;且在大环境的冲击下,公司采购成本亦有所上升,对公司生产经营造成一定的影响。

公司的毛利率也呈现出逐年下降趋势,且下降幅度极大。我们发现,公司的毛利率由两位数下降至个位数。对于毛利率持续下降,公司曾表示,腾讯社交广告的单位成本逐步上升,主要是腾讯社交广告项目的返点比例有所减少,使得公司该项目的毛利率自 2020 年以来逐步下降。这或也说明公司盈利受上下游两端挤压的结果。

此外,由于公司主要为中小微客户,公司盈利质量极差。公司多年净现比为负或低于1,2022年大幅改善属于盈利处于盈亏平衡点边缘等因素造成的“虚高”。

共2页 [1] [2] 下一页