������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ��/�ij湤����

�������Ĺ۵㣺���꣬����ҩҵ���ٳ��ַŻ����ɳ������Ա����ź��IJ�Ʒר�����ڣ���ؾ�Ʒ������ҩӿ�룬����ҩҵ��һ�����ĺ��ĵ�Ʒ��������ջӾ硣�ڼ��Ҿ���ѹ���£���ҩ����������Ʒ���Ƿ��ܹ���ȫ�ֲ���ش����½���ȱ�ڣ����⣬��˾��������ծ�����ֽ���Ҳ������֧�Ź�˾һ���з�Ͷ�룬��ؾ�Ӫ�Է���ֵ�ù�ע��

��������ҩ��ҵ��չ�غ���������������ͬʱҲ�ǹ��Ҹ�������չս�Բ����е���Ҫһ��������������Դ���ҩ���������߳������ϡ�ͬʱ�����ڴ���ҩ�����ڵ��͵��з���������ҵ�����з�չ���ڳ�����ȷ����ǿ����������κ�����ҵDZ�����ֵ��ΪͶ���߹�ע���ص㡣

����Ϊ�ˣ����˲ƾ����й�˾�о�Ժ�����˲��ִ�������ҩ��ҵ�����֡��з�Ͷ�롢�����������ֽ��������߹�ģ�������ٴ���������ҩƷռ�ȡ���ù¶�ҩ��֤�����License out���……���Ŵ��г���֤������ֵ���ʽ�����ȫ������ά�ȣ����Ƴ�����ҩ��ȫ��ͼ��������ڴ���ҩ���ֵ����գ����ڱ��Ϊ����ҩҵ��

�����г���֤���ɳ��Ա�� ӯ����ˮ�֣�

�������Ե����г�����õ��Խ�ʯ������ҩ�ļ�ֵ����Ҫ���г������ۣ���������Ϊ��˾�Ĵ��ա����������Լ���ֵˮƽ��

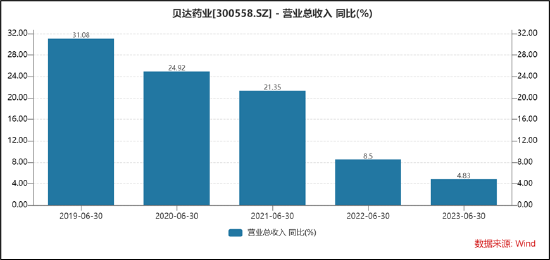

����2023����걨��ʾ���������ڹ�˾ʵ��Ӫ��13.14��Ԫ��ͬ������4.83%����ĸ������1.48��Ԫ��ͬ������56.58%���۷Ǿ�����0.88��Ԫ��ͬ������46.51%��

������Ӫ�����ٿ�����˾�ijɳ��Ի��Ѿ��ڱ��ӽ������б����ݱ��ֿ�������ҩҵ��Ӫ�����ٳ��ֳ����»�����������λ��������λ����

������ӯ������������˾ӯ����Ϊ�����Ǿ��������档ӥ��Ԥ����ʾ���������ڣ���˾�dz���������/�������ֵΪ34.9%��

��Դ��ӥ��Ԥ��

�����������ҵ�����г�������ι�ֵ��

�������ڴ���ҩ��ҵ�������ԣ�������ҵ�д��ڷ�չ�����ڽΣ���δʵ��ӯ�������ļ�ֵ����������δ����չ������Ԥ�ڶ��ǵ��ڵ�ҵ�����֣�����ձ�ʹ�õ���ӯ�ʹ�ֵ��������ʧ���������ڴ���ҩ�з���Ҫ������ˮƽ���з�Ͷ�룬����ڸ���ֵָ���У������ʹ�ֵ������Ը����ϴ���ҩ�� ��ʱ��ѡ��������ָ����Ϊ��˾��ֵ�ο���

�������⣬�Ϻ����������������ʲ��ල����ίԱ����“����ӡ������ֵ�������ָ�������У�����֪ͨ”��ָ������������ҽҩ��ҵ�Ĺ�ֵ�����߹�ֵ�������װ����ȽϷ������й�˾�ȽϷ��ȹ�ֵ������Ϊ���á�ͨ�����ע����Ҫ��Ʒ�������з��Ρ��г�����ҩƷ����֤��֪ʶ��Ȩ����ҪӰ�����أ�����ע���ֵ������ص���Ҫ��Ӫָ�꣬�������ʣ�P/S���ȡ�

��������8��31�գ�����ҩҵ������Ϊ21.11����������Ϊ8.47����

������wind������ʾ������8��31�գ�����ҩָ����866076�����������ɵ���������λ��Ϊ40�����ң���ֵΪ60�����ң����Ϊ233�������Ϊ11����ͬ������������λ��Ϊ15.96�������Կ���������ҩҵ�������ʡ������ʾ�������ҵ��λ����

��Դ��wind

��������ֵ����һ��Ʒ�����������֣����IJ�Ʒר������������ս��Ӿ�

��������ҩ��ҵ��ֵ�ܴ�̶���ȡ���������й��ߵ������ֵ�������й��߹�ģ�����ߵ��г�������ϢϢ��ء�����֤��ˮƽ���з�Ͷ��������ҵ������߹�ģ���з�������Ʒ�ֵĻ���Ҫ����ˣ����ǽ��ֱ���з�Ͷ�롢���й��߹�ģ�����Ĺ����г�ǰ����ά�Ƚ��й۲졣

�������ͬʱ�����ٴ���ֵ���������ڹ��ڴ���ҩƷ�ձ����ͬ�ʻ��������Դӻ�����Ӧ֢�ǶȺ�������ֵ���ڴ˱����£��¶�ҩ��������Լ������ϿɶȻ�Ϊ������DZ�ڼ�ֵ�ɲο���ά�ȡ��ṩ����һ�ֲο�ά�ȡ�

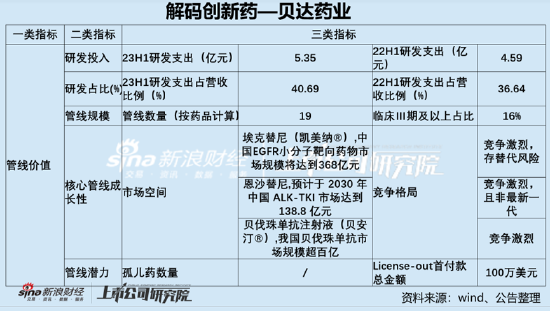

��������ҩҵ2023���ϰ����з�֧���ϼƴ�5.35��Ԫ�����ȥ��ͬ������16%����˾ͬ���з�����ռ��Ϊ40.69 %��������ԣ���˾��Ȼ�ڼӴ��з����ȡ�

����һ����ԣ����Ƕ��ڴ���ҩ��ֵҪ��������з�����Ϊ���ļ�ֵ���ص����չ����������ҩ���з����������ֵ���ֳ�����ع�ϵ��

��������ҩ�ٴ��ĸ������У���Ȼÿ�����̶������Լ��ض�����̱�������֤�������ڵ�ǰ���ڵ���Ч�ԡ�Խ��������Ѷ�Խ���з�Ͷ��ر���ֵҲԽ�ߡ���Ϥ���Զ����ٴ�Ϊ�����������з���������Ҫ��ǿ������̭�ʸߣ������������Ϊ��ҩ�з���“����֮��”��

������ˣ�����ѡȡ�˴���ҩ����з����߹�ģ�봦�ڢ����ٴ����Ժ�εĹ�������ռȫ�����ߵı������м�ֵ���������⣬Ϊ��һ���ӹ�˾���ļ�ֵ�����ǶԹ�˾���Ĺ����Ʒ���е��г��ռ��뾺����ֽ����ۺϷ�����

������ͳ�ƣ�����ҩҵ����19������ҩ�����ҩƷ���ࣩ�������ٴ����Ժ�ε�ҩƷ����ռ��Ϊ16%������ҩҵ��Ϊ��������Ĵ���ҩ��˾֮һ�����У����IJ�Ʒ��Ҫ�����������ᣨ������®������ɳ���ᣨ������®���������鵥��������͡®���ֱ����EGFR��ALK��VEGFR�е�ȫ�渲�Ƿ�Сϸ������

��������������ʾ�����������ǹ�˾��һ���ҩ����2011 �����У��ѻ�������EGFR���� NSCLC ���ߵ�һ�ߡ����ߺ����������ƣ���ɳ�����ǹ�˾�ڶ���С���Ӵ���ҩ��Ϊ��һ�� ALK ���Ƽ����� 2020 ��11�»������У������鵥��ע��Һ������͡®���������Ѫ����Ƥ�������ӣ�VEGF���İ�����ҩ�2021 �� 11 ����ʽ�������С�

��������ҩҵ�������Ʒ�����ռ����ڰ������ϡ�

������Ϥ��2017��-2021�꣬�й�EGFRС���Ӱ���ҩ���г���31��Ԫ������151��Ԫ��������������ʴ�48.56%�����Ż����⼼���IJ������ƺ��ռ���Ԥ�ڵ�2025 �꣬�й�EGFRС���Ӱ���ҩ���г���ģ���ﵽ368��Ԫ��

�����ݸ���˹��ɳ�����о����棬2019 ���й� ALK-TKI �г���ģ�ﵽ 18.9��Ԫ��2015-2019 �긴����������Ϊ 69.0%����Ԥ���� 2030 ��ﵽ 138.8 ��Ԫ��

�����ݻ�����ҵ�о�Ժ������ʾ���ҹ������鵥���г���ģ�� 2017 ��� 17 ��Ԫ������ 2021 ��� 90 ��Ԫ��Ԥ�� 2022 ���г���ģ�ﵽ 115 ��Ԫ��

������Ϊֵ��ע����ǣ�����ҩҵ���������Ʒ��Ϊ��������2018����2020�꣬�����������������ֱ�ռ���˸ù�˾��Ӫ�յ�98.7%��96.6%��96.9%��21���ò�Ʒ��δ��ϸ��¶����

��������ҩҵ�ƺ����ڵ�һ���������Ʒ�������ա�

�������ȣ���һ��Ʒ����ӯ���ܼ��ɳ����2017 �갣�����ή�� 54%�������ҽ��Ŀ¼��һ�ߡ����ߣ���2021 ��������������Ӧ֢�ٴ�ҽ��̸�У���Ʒ�ٴν��� 38%��

������Σ�����ר�����ڼ��´�ҩ�ﲻ���Ƴ�������ҩҵ����ڽϴ�ı�������ա�

������Ϥ��Ŀǰ���й�EGFR-TKI����ҩ�ﹲ��9��������3��һ��ҩ�2������ҩ���Լ�4������ҩ���һ��ҩ������������ᣬ��������Ͱ�������ڶ���ҩ�������������ʹ�����������ҩ�������ϣ���ᣬ�������ᡢ��������������еı������ᡣ

��2ҳ [1] [2] ��һҳ