|

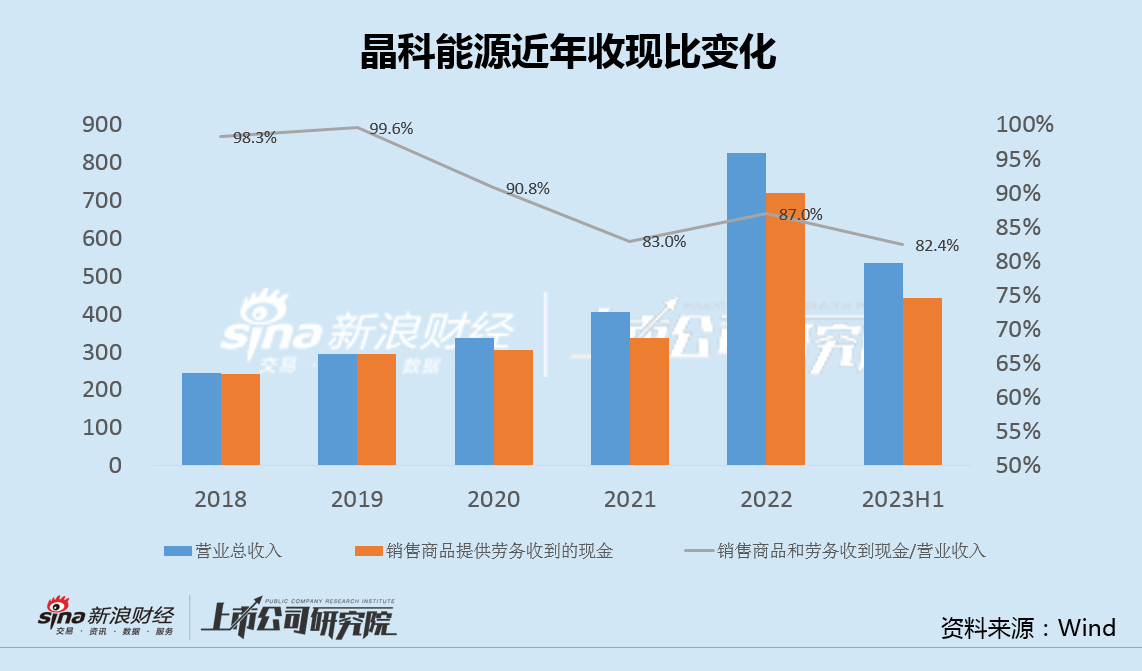

�����ٴ��ǻؿ��������������������Դ���ֱ����»�����2018���2019��Ľ�100%�����������ϰ����82.4%�����������е�Ӧ���˿���ת����Ҳ��47����������64�졣

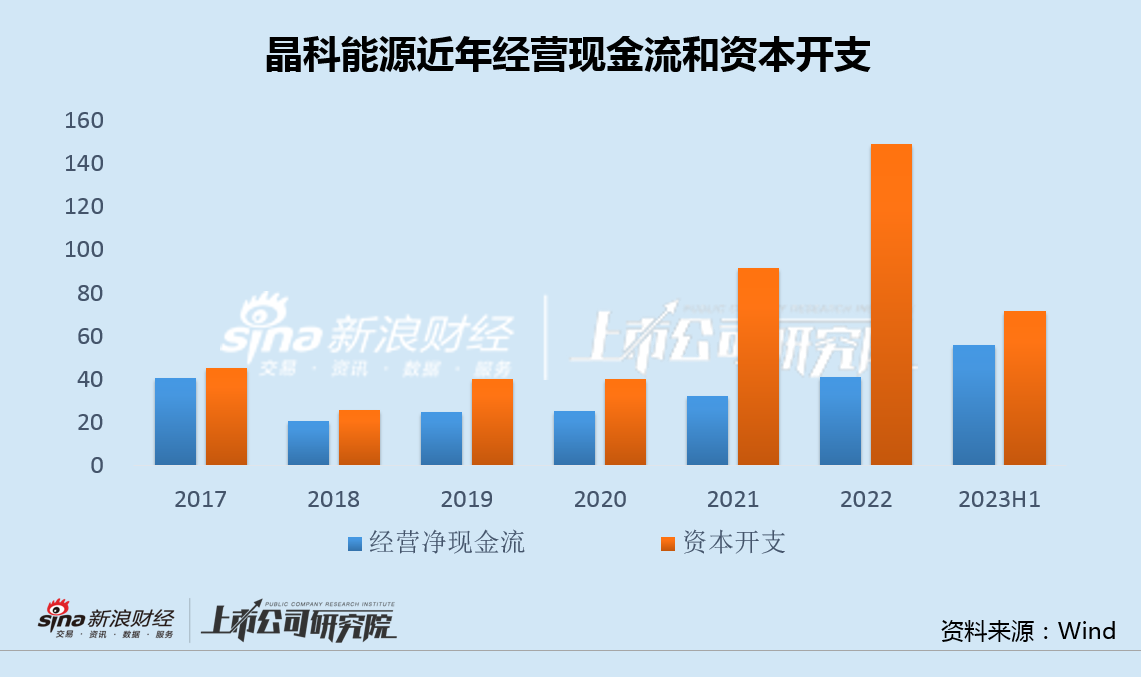

�������⣬���㲻�����ʣ�������Դ�����������ʲ���ծ��Ҳ������ά����75%���ϣ�2021��ĩ�����ﵽ80%���ϵ�Σ�����䡣

������������ʽ�����ͼ������µ�����Ҳ��Ю�ž�����Դ���ò�������ҵ�ھ�ʽ�ľ����С�

����2022�꣬��PERCΪ������P�͵�ص�ת��Ч���ƽ��������ޣ���Ч�ʸ��ߵ�TOPCon��HJT��Ϊ������N�͵������Ϊ�г����������ҳ��̷��м��������������й������ҵЭ������ݣ�2021�����2022��ĩ���ҹ�����滮������Ŀ����480�������л���ΪN�͵����Ŀ��

������ʵ�ϣ��ڹ�ȥ18���У����ڳ��̽�����380GW���ҵ�ȫ��ҵ�������Ŀ���������18���£����½��˳���380GW��ȫ��ҵ����Ŀ������N�͵��Ŀǰ�Խ��Թ���Ӧ���������ٶ����ţ����ܹ�ʣҲֻ��ʱ�����⡣

���������ҵ����������������֮�£�������Դ��ͣ�����ʣ�������ð�ž���ս��к��ġ�

����ֵ��һ����ǣ���˾�ɼ۱���������������Դ���ٷ����˻ع��ƻ������Բ�����18.85Ԫ/�ɵļ۸ع�3��-6��ԪA�ɹɷݡ�

�����ʽ�������������£���Ҫ�ع�����Ԫ��Ʊ�������ǿ��ù�˾δ����չ������Ϊ������δ���������ʲ����Ѷ�Ϊ֮��ֵ����˼��

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�� ��2ҳ ��һҳ [1] [2]

|