|

高增长背后亦有隐忧

但智通财经注意到,誉凯健康业绩高增的背后却也是隐忧重重。

首先,从业务表现来看,公司存在较为严重的大客户依赖症。

公司于风险因素中坦言,公司对头部客户十分依赖。报告期内,公司来自三大客户的收入分别占誉凯健康总收入的66.8%、59.6%。值得一提的是,目前,公司与第三大客户有两份医疗设备维护服务合同已到期,且并未续签。

誉凯健康表示,如果福公司无法留住现有客户,特别是头部客户,或以具有成本效益的方式获得新客户,其收入可能会减少,导致其运营结果受到不利影响。

此外,公司对医院客户的合同条款方面几乎没有议价能力。据招股书显示,公司通过公开招标获得医院客户。在赢得投标后,公司将与此类客户签订合同。

一般来说,此类合同基于传统的政府采购合同模板,因此公司对与医院客户的合同条款几乎没有讨价还价的权力。若医院降低了总体预算,或减少医疗设备维护预算,合同价格可能会降低,这将对公司的业务、运营结果和财务状况产生不利影响。

还主要注意的是,医疗管理软件许可业务作为推动2022年业绩增长的关键业务,公司表示并未打算继续开发作为主要业务经营,因此其仅为2022年的一次性收入记录,这或将影响公司2023年的业绩表现。

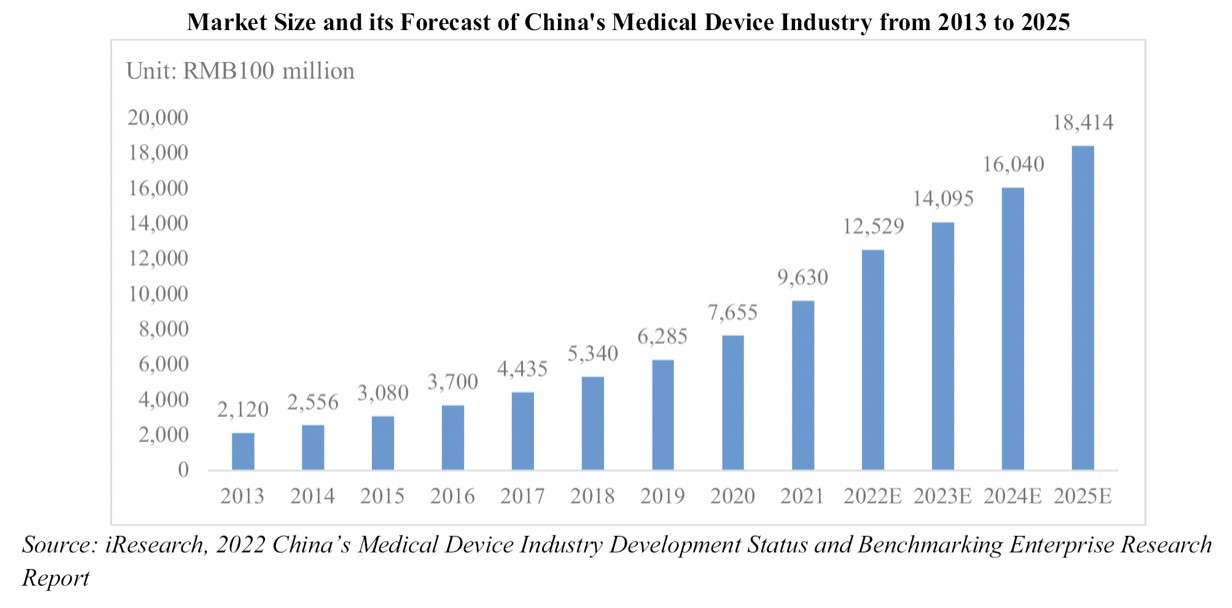

其实,随着中国政府越来越重视医疗行业的发展,不断出台鼓励创新和加快批准医疗器械应用的政策,成功带动了中国医疗器械市场的快速发展。据中国咨询公司iResearch发布的数据显示,自2013年以来,中国医疗器械行业的市场规模一直在扩大,预计2022年将达到12529亿元人民币,2025年将达到18414亿元人民币。与此同时,由于中国市场仍为新兴市场,与发达国家相比,医疗器械行业的总体增长率明显高于全球市场。

而2020年以来,受新冠肺炎疫情的影响,对医疗器械的需求迅速增长,这导致了医疗器械制造商数量的增加和产能的增强。到2022年底,中国已有33788家医疗器械制造商。KPMG预计,到2030年,中国的医疗器械市场预计将超过欧洲,成为第二大市场。

但需要注意的是,虽然行业需求迅速增长,目前誉凯健康的主要业务也仅限于福建省,且目前公司并未有计划扩张至其他省份,因此公司的的业绩想象力欠佳亦是一大隐忧。

综合来看,随着行业需求的向好,以及一次性业务收入的加持,作为区域龙头的誉凯健康实现了营收净利的双增。但在关注其业绩增速的同时,也不能忽略潜在的风险因素。

即便欲趁着行业向好的“东风”谋求上市,但誉凯健康终归是局限于福建省的小市值公司,加上收入过于依赖个别客户,成长天花板“肉眼可见”,即便成功上市,公司的未来还需谨慎看待。(来源:智通财经APP) 共2页 上一页 [1] [2]

|