������Σ���˾��ռ�ʻ��ߡ�

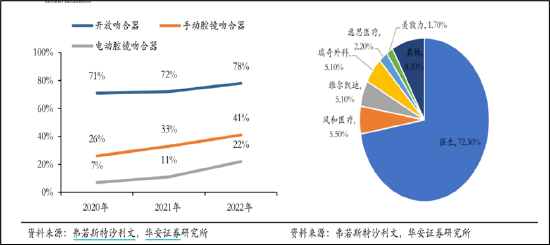

�����г��������棬����ҽ��������άҽ�����µ�ά�����ϡ����ҽ�ơ�������ơ��ɶ����Լ���˼ҽ�Ƶ�ǿ�����֡�����ɳ���ı��棬����ҵ��Ȼ�������ʾ�ͷ�ѿأ�����ǿ���г��ݶ�ߴ�72%�����Ϊ���ҽ�ơ�ά�����ϵȹ�˾��ֵ��ע����ǣ�ɳ���ı�����Ǻ����г��ݶ�ǰ����˾�У���δ������ҽ����Ӱ������ҽ���Ǻ������г��ݶ�����1.7%��

������Ӽ����Ƚ��ԣ���˾�ƺ�Ҳ����ھ�Ʒ��

�������ż������������Ǻ����Ѿ��ӵ�һ������ʽ�������Ǻ������ڶ���ǻ�����Ǻ�������������綯�Ǻ���ʱ�����о����������ֶ��������ȣ����ҽ��ʹ�õ綯�����ʱ��Ѫ����֢�����˽�һ�롣�������������Ŀ��ٷ�չ���Ǻ���ǻ������ǻ���Ǻ����綯�����Ǵ���������

��������������ʾ������ҽ���ڵ綯ǻ���Ǻ��������ƺ��Ѿ�����ˡ�����ҽ��2022���걨������ҽ�����±���ҽ��һ����ʹ�õ綯ǻ��ֱ�����и��Ǻ��������������2022���ȡ֤�������й�˾��άҽ�����µ�ά�����ϵĵ綯�Ǻ���D/VDϵ������2018�������

����Ƶ���ֲ�����Ϊ��ɶ��������� ��ɶ��Ƹ�����

��������ϵͨ��Ƶ���ֲ�����ʹ�����ҽܼ���Ƹ�������Ϊ���ԡ�

����Ŀǰ������ҽ����ֵ��397��Ԫ�������������ҽ�����У����ҽܼ������������ֵ�Ƹ����Ϊ����Ԫ����ý�屨���������о�Ժ�����ġ�2022����ȫ�������ҽܡ����¶����150��Ԫ�IJƸ��ϰ�������ͳ�ƣ�2022�������ջ�����IPO�����ҽܵijֹɲƸ�����������30��Ԫ��

������Ҫע����ǣ�����ϵ����Ƶ���ֲ���Ҫ����Ƶ���ֲ��շ�����ط��ա�

�������ȣ�Ƶ���ֲ��£������ӹ�˾��Ϊ��ɶ�����ȦǮ���ߡ�

��������̩ҽ��Ϊ����������֮ǰ����̩ҽ���Ѿ�������ҽ��“�Ϳ�”��2018���������ϰ��꣬��̩ҽ��ʵ�ֵľ������ۼ���Ϊ2.43��Ԫ������2018����2020��Ϊ1.60��Ԫ������2021�����IPO֮ǰ����̩ҽ��������ҽ���ɷ���Ϣ3.20��Ԫ����ʱ����̩ҽ��Ϊ����ҽ��ȫ���ӹ�˾������ζ��3.2��Ԫ��Ϣȫ����������ҽ�����ϣ����⼸��Ļ����в���һ�ηֺ졣

����ֵ��ע����ǣ�ʵ�������ҽ������й�˾����ҽ���еĹ�Ȩ��Ѻ�ʴ��ڸ�λ��Wind������ʾ��Ŀǰ������ҽ��ʵ���˸�����Ѻ��������70%��

��Դ��wind

������Σ�Ƶ���ֲ��£����費���ʵ��������ͣ���С�ɶ���������ʴ���ա�

��������������Ϊ�����������������2018��1�¡�����ʱ����������ע���ʱ�Ϊ10��Ԫ�����������������Ϣ�Ƽ�����˾���³�“�����������”��������ҽ�Ʒֱ����80%��20%�Ĺ�Ȩ��

����Ȼ��������������������ǰϦ�����ҽ�Ů��������ͻ����ɡ���Ϥ��2019��ף����������Ȩ�䶯������������������ҽ�֮Ů����ת��10%��Ȩ�����۸�Ϊ1��Ԫ�����⣬������Ȼ��������ת��9%��Ȩ�����۸�Ϊ0.9��Ԫ����һת�ü۸��൱��1Ԫ/�ɣ���ֵ��ע���ʱ���ͬ��ҲΪ10��Ԫ������ƽ��ת�á��������꣬�����������A�����ʣ���ֵ���������40��Ԫ����Ů�������ѻ������ԡ����������ɻ��Ƿ�������������б������֮�ӣ�

�������Ƶ���ֲ𱳺�����ĸ��˾����“����”������ĸ��˾��“�Ϳ�”���ա�

��������̩ҽ��Ϊ����������ǰϦ��ĸ��˾�������϶ࡣ��Ϥ��2019-2021�꼰2022��ǰ6�£���̩ҽ������������ҽ�Ƽ������۲���������ֱ�Ϊ1020��Ԫ��3100��Ԫ��1600��Ԫ��260��Ԫ���������ײ�������������̩ҽ���������ռ�ȷֱ�ﵽ8.8%��20.9%��7.2%��2.1%��

�������⣬���ҵ����ʿ������Ϊ�����ź����ʲ���Ƶ���ֲ����У�Ͷ���߿���ѡ����������ӹ�˾����ĸ��˾����ܱ�“����”����ˣ���Ҫ����Ƶ���ֲ��������ĸ��˾��ֵ���Ρ�

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ��/�ij湤����

��2ҳ ��һҳ [1] [2]