�������ʱ��δ������ҵ����ŵ“����3000��”

�����˴θߺ�ɷ��������չ��Ĺ�����������ҵΪ����Դ�ͳ�����Ʒ��������Դ��������ר�ó������˼�ʻ�ͳ������˼�ʻ���˳������˼�ʻ�ȡ�

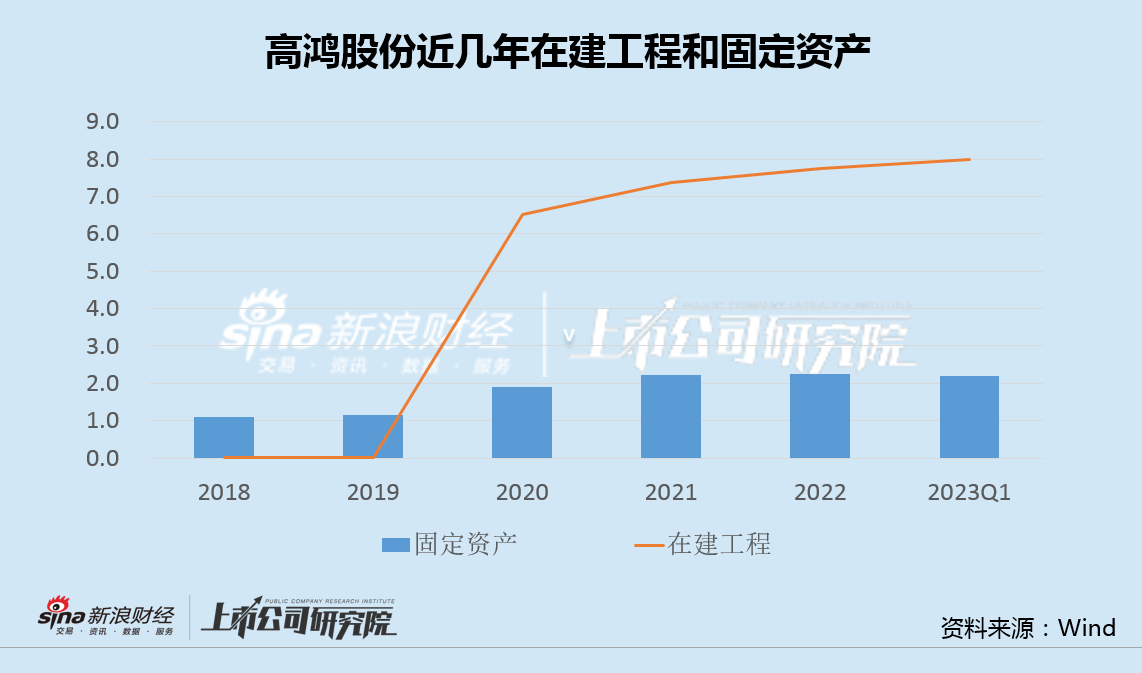

��������ȥ���ϲ�ҵ��չ���ƣ�ʵ���Ϲ�˾�Ļ�������ںܴ����ʡ�

����2022�꣬��������Ӫ��5.88��Ԫ��������Ϊ-2113��Ԫ��6.69�����ʲ��У���ծΪ5.79��Ԫ���ʲ���ծ�ʸߴ�86%��

����ֵ��ע����ǣ�2022���������������Ӧ���˿�Լ3.02��Ԫ��ռͬ��ȫ��Ӫ�ոߴ�51%������������Ӧ�տ

��������һ���ȣ���������ʵ��Ӫ�ս�454��Ԫ��������Ϊ-381��Ԫ����ծ���Դ�85%��

������������ǣ����ս���˫����Լ����2023����2025�꣬Ŀ�깫˾��ŵ������ֱ�Ϊ-2389.31��Ԫ��-742.80��Ԫ��118.14��Ԫ��Ҳ����˵��δ�������������������ɳ�ŵҵ����Ҳ������3000��Ԫ��

�����߸�ծ�ʡ�����������δ�������Խ���������Ĺ�˾���ߺ�ɷ��Խ���2��Ԫ��138%����ֵ�ʣ��������ʡ�

������ҵ����4�� 3�꿿�Ƽ�Ť��

����ʵ���ϣ��������չ���ģ��ߺ�ɷ���������Ӫҵ��������Ҳ����������

����2019����2022�꣬�ߺ�ɷ������ģ�����У��۷Ǿ��������Ϊ���������ϰ��꣬��˾Ԥ���ĸ������330��Ԫ��430��Ԫ��ͬ���½�98.74%��98.36%���۷Ǻ���Ȼ������

������ҵ���������ͬʱ����ĸ������ȴ������Ϊ���������빫˾�IJƼ��ܲ��ɷ֡�

����2019�꣬�ߺ�ɷ�Ͷ�ʾ�����2.59��Ԫ�����д��������������ʲ�ȡ�õ�Ͷ����2.51��Ԫ��2021�꣬��˾�ʲ���������1.55��Ԫ�����л���Ϊ�����ʲ��������ã�2022�꣬��˾�ٴ�ȡ��Ͷ�ʾ�����3.09��Ԫ�����д��ó��ڹ�ȨͶ�ʲ�����Ͷ�������3.54��Ԫ��

����ֵ��һ����ǣ��ߺ�ɷݴ�ɶ����Ժ���µ���һ�����й�˾���Ƶ��ţ�Ҳ�Dz�ͣ���������ʲ�Ť��������“ӯ��”��·��

����������ˣ��ߺ�ɷ�2022��Ȳ��滹�DZ�������“�������”����Ʊ��档

����������ʾ��2023��1�£��������±�������Ժ����һ���о����ö��ߺ�Ƽ������й�˾��֧ͬ��ʵ����˾����Լ2.83��Ԫ�Լ����ڸ���ΥԼ�𡢰��������Ѽ��Ʋ���ȫ�ѡ�����2022��12��31�գ��ߺ�ɷ�������ϱ��������д��Լ2.67��Ԫ��ļ���ʽ��˻�Ҳ�����ᡣ

����ǧ���ٿ�֮�£���˾��ɶ��Ѿ���ʼ“��·”��

��������5�£��ߺ�ɷ���Ҫ�ɶ����ſ���Ժ�ʹ��Ƹ��´�ҵͶ������˾�Ⱥ���������ֲ�����2315.72��ɺ�405��ɹ�˾�ɷݣ��ֱ�ռ�ܹɱ�2%��0.35%��

����ֵ��ע����ǣ����ԺĿǰһ��������12.86%�Ĺɷݣ������Ƹ��´�Ͷ��ֱ�����ʽ���֡�

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ��

��2ҳ ��һҳ [1] [2]