����ʵ���У���ë���ʲ�Ʒһ������ô���ִ�������Ʒ��������ǿ����Ӧ��Ʒ��λ�߶���ę́�ƣ���Ʒ�۸���߿�Ӫ����������“��²�”��������

������ô�������ɷݵĸ�ë���ʲ�Ʒ�Ƿ���о���������ҵ����ģ����ͬ�е���ʵ������˾�ĸ�ë���ʲ�û�д���Ӫ�չ�ģ������2022�꣬�����ɷ�1.85��Ԫ��Ӫ����6��ͬ�й�˾�е�ף��������������������ڶ�����ϿƼ���

�����й�����ʾ�������ɷݵ����۷�����ҲԶ��ͬ�й�˾��ֵ��2020-2022�꣬��˾���۷��÷ֱ�Ϊ2,626.47 ��Ԫ��3,497.91��Ԫ��3,725.19��Ԫ��ռӪҵ����ı��طֱ�Ϊ20.83%��22.32%��20.08%��Զ��ͬ�пɱȹ�˾��ֵ 14.58%��13.42%��13.27% ��

�����з���Աƽ��н��Զ��������

���������ᵽ�������ɷݵ����۷�����Զ��ͬ�пɱȹ�˾��ֵ�����Ƿ���ζ�Ź�˾ҵ����Ӫ��������

�����й�����ʾ�������ɷݵ��з�������Ҳ���ڿɱ�ͬ�й�˾��ֵ��2020-2022�꣬��˾�з����÷ֱ�Ϊ 3,520.12 ��Ԫ��3,908.21 ��Ԫ�� 3,952.20 ��Ԫ��ռӪҵ����ı��طֱ�Ϊ 27.91%��24.94%�� 21.31%������ͬ�ɱ�ͬ�й�˾��ֵ 12.47%��12.96%��15.42%��

�������������ɷݵ��з������ʾ�ֵ����ͬ�й�˾��ֵ������˾���з����������½�����ͬ�й�˾�ľ�ֵ������״̬��

�������۷����ʼ��з������ʶ��ϸߣ��ǹ�˾ҵ���ǿ��з��������ǿ�Ӫ����������Զ���֮�������������������жϣ��������ɷ�������Ա��ƽ����нԶ��������Ա��

����2022����ĩ�������ɷ�������ԱΪ102�ˣ����۷����е�ְ��н��Ϊ3,059.84��Ԫ��Ա��ƽ����нԼΪ30��Ԫ��2022����ĩ����˾�з���ԱΪ207�ˣ��з������е�ְ��н��Ϊ3,676.47��Ԫ��Ա��ƽ����нԼΪ17.76��Ԫ�����㣬2022��������Աƽ����н�ȼ�����Ա��68.91%��

�����Ŵ�Υ����˾��ǿ�ƹ涨

����1997������������ɷݣ�����26��������Ӫ��û��ʵ���ش�ͻ�ƣ�������ʷ�϶��Υ��ǿ���Է��ɹ涨��������ȥ�껹Υ������˾������

�����й�����ʾ��1997��������������ʱ���ɶ�Harmony North America,Inc.��10��Ԫ�ļ������ʣ��ϼ�ռע���ʱ��� 57.5%�����ü�������δ���������������ϵ�ʱ��Ч�ġ���˾����1993�꣩������“����Ϊ���ʵ�ʵ���ҵ��Ȩ����ר��������������ʹ��Ȩ����������������ۣ���ʵ�Ʋ������ø߹����ߵ�����”�Ĺ涨��

������ɶ����ʶ��ܹ�����������ġ���˾�������ǹ�˾��θ��õغϹ澭Ӫ�����˵26��ǰ��˾����ʱ��ģС���Ϲ���ʶ��������Ҳ��һ�����ɡ�������ȥ�꣬�����ɷ��ٴ�Υ���ˡ���˾������ǿ�ƹ涨��

�����й�����ʾ��2022�������������պϲ��ɶ�����ʱ�����ҹ�˾δ��һ֪ͨծȨ�ˣ������ϡ���˾��������“��˾�ϲ���Ӧ���������ϲ�����֮����ʮ����֪ͨծȨ�ˣ�������ʮ�����ڱ�ֽ�Ϲ���”�Ĺ涨��

�������⣬���ݡ���˾��������ط��ɹ涨������˾δ��������Ϊ��ֵʱ���Dz��ܽ����ֽ�ֺ�ģ�Ȼ�������ɷ�ȴ��δ����������������Ϊ��ֵ������´��ֱ��ֽ�ֺ졣

��Դ���й���

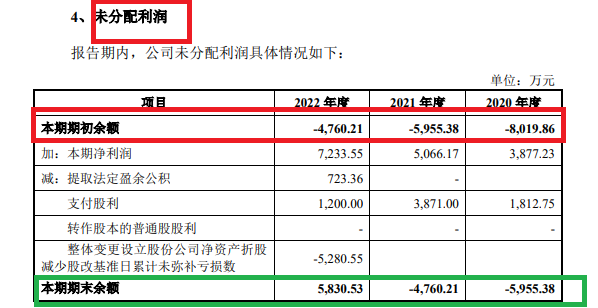

�����й�����ʾ��2020-2022�������������ɷ�δ��������ֱ�Ϊ -8019.86��Ԫ��-5955.38��Ԫ��-4760.21��Ԫ������ĩ��δ��������ֱ�Ϊ-5955.38��Ԫ��-4760.21��Ԫ��5830.53��Ԫ��

������δ������������Ϊ��ֵ������£������ɷ�2020-2022����е��ֽ�ֺ���ֱ�Ϊ1,812.75 ��Ԫ��3871��Ԫ��1200��Ԫ��

��������δ��������Ϊ�����γ�ԭ�������ɷݽ��ͳ��Ƕ�2018��2�¡�2020��1�����ι�Ȩת����ȷ���˽ϴ���Ĺɷ�֧��������ʱӦ��ȷ�Ϲɷ�֧����û�м�ʱȷ�ϡ�����Ϊ����1��2018��2�£�WK��������ͮ������еijɶ������ϼ�20%��Ȩת�ø�����������ȷ�Ϲɷ�֧��10630.80��Ԫ����2��2020��1�£�WK�����������ֹ�˾��Ȩ�������еijɶ�����5%��Ȩת�ø��Ĵ����������Ŷӣ�ȷ�Ϲɷ�֧��400.15��Ԫ��

�������ڳ���1��Ԫ�Ļ�Ʋ�������ڹɷ�֧����ô�����ԡ������Ļ�ƴ����������ɷ��������û�з��֣���˾�ڿ��ƶȵ���Ч�Ի��д���֤��

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�IPO��������/����

��2 ��һҳ [1] [2] ��1ҳ ��2ҳ