|

������ˣ��߶�Ӧ���˿��������ķ��ռ�Ӱ�첢������ͻ������ȸ߶���ȫ��������������Ӧ���˿�ˮƽ��Ȼ�ǿ�����Ӫ���գ�����ʽ�ʹ��Ч�ʵı�Ҫ;����Ȼ��������Ŀǰ������ҽ����δ��ȡ����Դ�ʩ������ͨ��ļ�ʡ����ʵ���ʽ������Ŀ��������˾����Ӫ���ռ��ֽ���ѹ����һ����

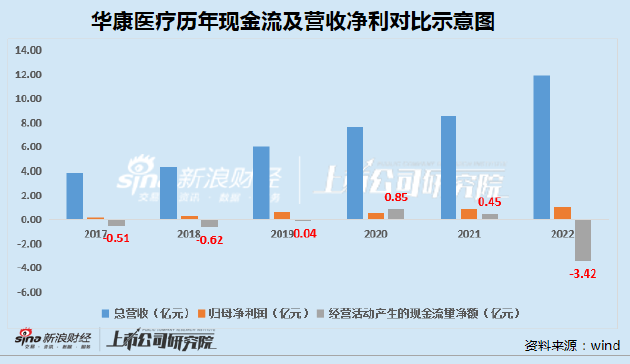

����������ʾ������ҽ�ƾ�Ӫ��������ֽ���������ڴ��ڽϵ����䣬2022���������Ŀ������ԭ���ͻ����Ļ����Ͻ�һ��������͡��ݹ�˾2022�������ʾ���������ڻ���ҽ�ƹ�������ʽ�Ϊ2.6��Ԫ��һ���ڵ��ڵĶ���ծ��Ϊ960.1��Ԫ����Ӫ��������ֽ�������Ϊ-3.42��Ԫ����˾�ʽ���������ѹ��

����ë����Զ����ҵˮƽ �����ת�ʳ����½�

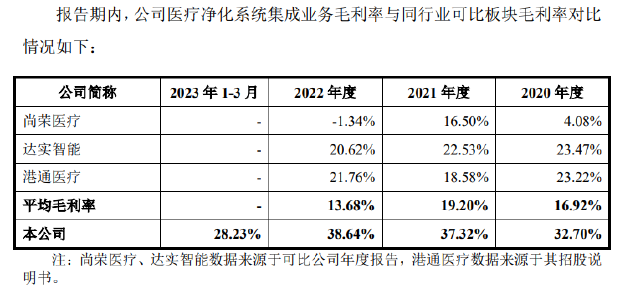

������Ӧ���˿�֮�⣬����ҽ��Զ����ҵˮƽ��ë�����Լ������ߵ͵Ĵ����ת��Ҳͬ��ֵ�ù�ע���ݻ���ҽ�ƹ�����ʾ����˾2020��-2022���ë���ʷֱ�Ϊ32.7%��37.32%��38.64%��ë����ˮƽԶԶ����ͬҵ��ҵ��

������Դ����˾����

�����Դˣ�����ҽ�Ƹ����Ľ�����“�����˸߶����Ӽ����о��뿪��������������ǿ�з�Ͷ�룬�����������������������2023��3��31�գ���˾�Ѿ��γ�ר��155���������Ȩ23��γ��˽�ǿ�ļ������ۣ�������������˾����Ч�ʣ���߹�˾�ĺ��ľ������������ڹ�˾��ȡ������Ŀ�Ļ����ϱ����˽ϸߵ�ë����ˮƽ��”

�������ǣ�����ѯ��˾�й���ԱȲ�ѯ��˾ר�����Է��֣��ڻ���ҽ��150����ר���У�ֻ��2��Ϊ����ר���Ҿ�Ϊ����ȡ�á����У���һ���Ծ��������·�ϵͳ���䷽�����ѹ���Ч�ڡ�

������Դ������֪ʶ��Ȩ��ר������

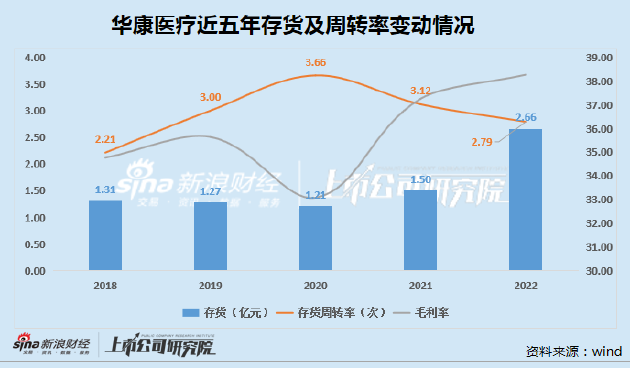

�������⣬��ʹ���ջ���ҽ����˵����˾ë���ʸ������ڼ���ʵ��ǿ�����أ��ܹ���ø�Ϊ���ʵĿͻ�����Ŀ����ô��˾�Ĵ����ת��Ӧ��������������Ž�Ϊ������Ȼ��������ͼ���Կ���������ҽ�ƽ�����Ĵ����ֵ���������������ת��ȴ�dz����½�������ֵ�ù�ע���ǣ�����ҽ��ͬ������ҵ������ԭ��δ�Ժ�ͬ��Լ�ɱ������������

������Ӫ���ֽ�������������ߵͣ�Ӧ���˿�ռ��9������Ӫ���ѳ�Ϊ��Ҫ�ʲ���Զ����ҵ��ֵ��ë����������½��Ĵ����ת�ʣ�ؽ�����ʲ������ʽ���������ҽ�ƵIJ���Ӫ�����������֣����ǽ�������ע��˾��Ӫ�����

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ����� ��2ҳ ��һҳ [1] [2]

|