|

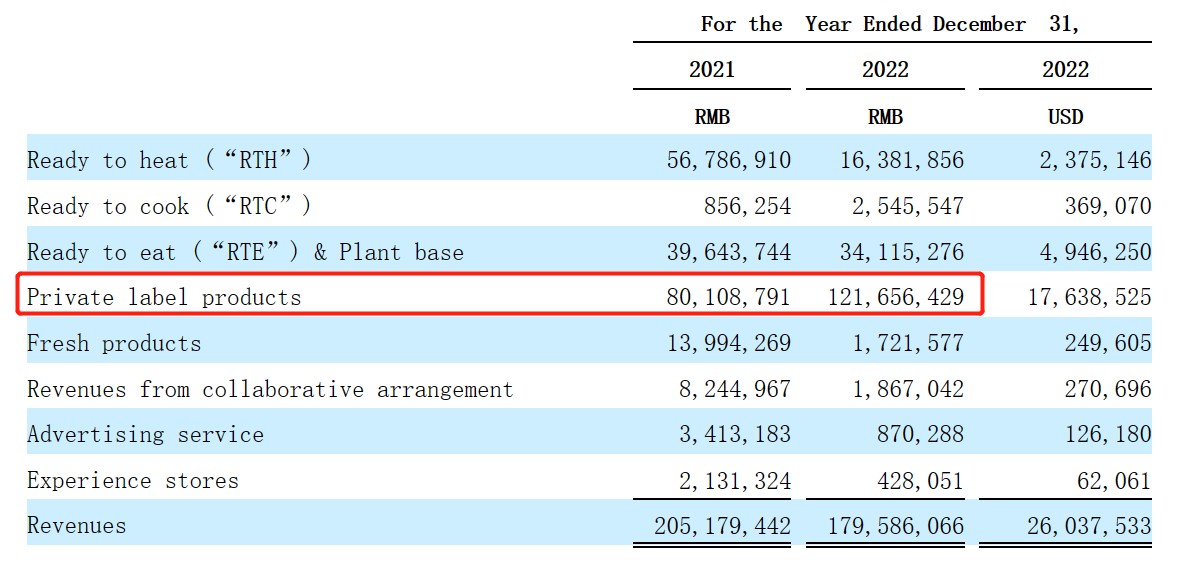

�����ֲ�Ʒ�����ʳʳƷ(RTH)�����½����ԣ��������Ϊ����Ӱ���⣬����Ϊ�ò�Ʒ������Խϵͣ������������Դ�������ۼ���ʳƷ(RTC)������ʳƷ(RTE)������Ʒ�Ʋ�Ʒ�����������51.86%��1.22������ң�ռ������ı�����2021���39%������2022���67.74%������������Ʒ�Ʋ�Ʒ������ռ�ȴ����������˵���������۲�Ʒ��������Ʒ��Ϊ����

������Ʒ�ṹ�ĵ����Լ�����Ʒ��ռ����ߵ�Ч��ֱ�۵��ڹ�˾��ë���������������֡���ͨ�ƾ����֣�2021��ʱ���������ë����Ϊ17.77%��2022��������24.46%��������7���ٷֵ㡣

����ë���������������������ԾͿ�������Ҫ����Ϊ���ۺ�Ӫ�����á�һ�����������֧���ϸߣ�2022��ʱ�����ߺϼ�ռ������ı���Ϊ41.34%��ԶԶ����ë���ʡ�ֵ��ע����ǣ�2021��ñ������ߣ�Ϊ61.35%���������ۺ�Ӫ�����õ�ռ�ȴﵽ��28.87%������һ��֧������Զ�ߵ��ڵ�ë����ˮƽ��2022�����ۺ�Ӫ����֧ռ������ı����併��11.56%����������Ϊ�����������裬��ؿ�֧����������£�����������������Ӫ��������2022��Ŀ������

�������˿����⣬�߸�ծ�����������覴á����й�����ʾ��2022��ʱ������������ʲ�Ϊ2.5�ڣ��ܸ�ծΪ3.74�ڣ��ʲ���ծ�ʸߴ��150%���������ʲ���0.6���ʽ������Խ�ȱ�����ֱ��չ��Լ������Ŀ�����������ծ�������Ҫԭ��

��������ҵ������Ԥ�Ʋ���һ����չ��ԽϿ���г����ݸ���˹��ɳ����������ʾ����2021��2026�꣬�ҹ��ļ�ʳʳƷ��ģ����2548������5645�ڣ��긴������17.24%�����������һ�������28.2%�����Ի��䣬���Խ����ֿ��ٷ�չ�������г���ӵ���Ÿ�����ᡣ

���������г��������������Ԥ�Ʋ���ҵ���������Ҹ߶ȷ�ɢ������������ۼ�Ӫ����֧��ʵ�����г��������ҵ�һ����ʵд�գ��ھ��ҵľ����£���Ʒ������ۣ������ۼ�Ӫ����֧���Ǹ���֧�����������Ѷȼ�������Ȼ����˳����Ŀ���

���������ҵ��DZ����ս��������Ҳ���˶��IJ��֣���һ��������Ʒ�Ʋ�Ʒ�������е�ռ�ȣ��������в�Ʒ�����Ե�������ƷҪ�ߣ��������ˮƽҲ��Խϸߡ���Ʒ��֮��ľ���Ҳʮ�־��ң����������ܳ�������Ʒ�Ƶ�Ӱ���������ڼ�ֵ����Ʒ����������������»�������ʧ����Թ�˾������Ʒ�۸����ش��谭������������ѽ�ҵ�������������г���ҵ���ͼ��һ�����ţ����ܷ�����ս��������ն���в���֪��

��������г���չ���ƺ;�����֣��Լ�������������𡢸�ծ����Ļ�������������ʹ��ҵ���ٷ�չ�����������ҵ��Ӫ�Խ�������ս������Ҫ�����ʵ��֤���Լ�ֵ�ñ�����������Դ����ͨ�ƾ�APP�� ��2ҳ ��һҳ [1] [2]

|