|

行业缓慢复苏,业绩成长确定性“存疑”

作为一家客户几乎全部来自于美国市场的服装供应链管理解决方案供货商,要想全面了解赛辉集团的投资价值,除了基本面这一要素之外,市场空间无疑也是一个重要的考量因素。

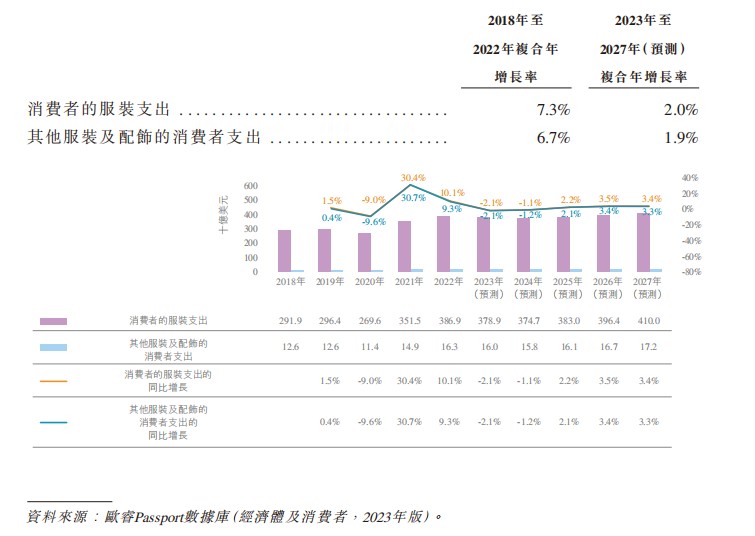

结合近几年的宏观环境来看,美国服装零售市场整体呈现温和缓慢的发展态势——受疫情影响,2020年美国消费者的服装支出有所下降,不过后续随着疫情带来的影响逐渐消散,自2021年服装消费支出逐步向上,并自2022年起逐步走高,预计2023年消费者的服装支出预计达到4,100 亿美元,2023年至2027年的复合年增长率为2.0%,而其他服装及配饰的消费者支出增长相似,达到172亿美元,2023年至2027年的复合年增长率为1.9%。

反映到服装供应链市场上,香港服装供应链管理市场似乎也处于温和复苏的态势中。

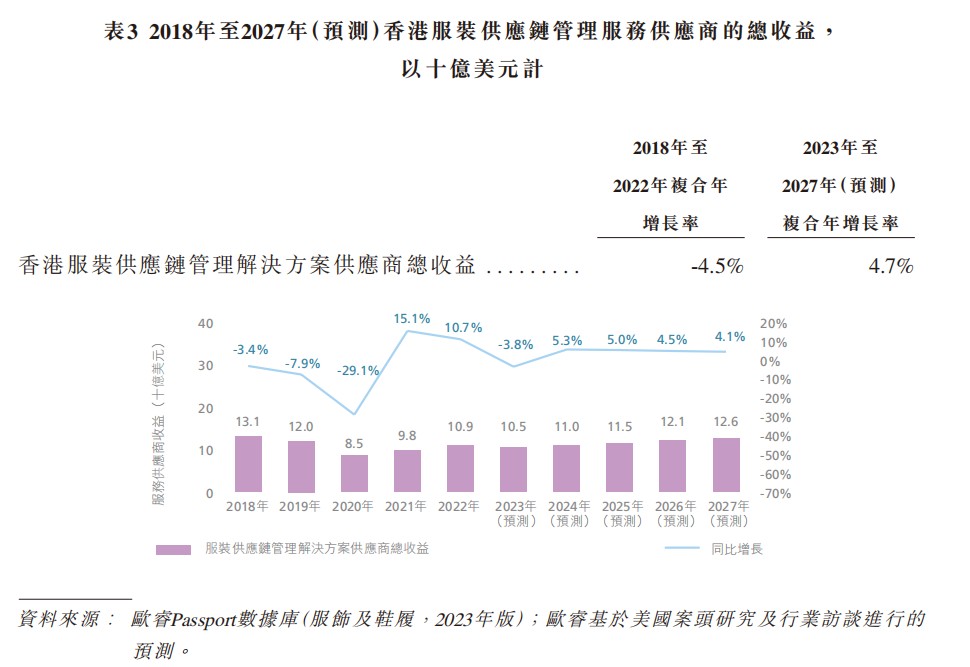

于过往期间内,香港服装供应链管理服务供应商的总收益由2018年的131亿美元减 至2022年的109亿美元,复合年增长率为-4.5%,由于地缘政治局势持续动荡,欧美的消费者信心与购买力有所下降。因此,对服装等可支配物品的需求下降,从而对服装供应链管理解决方案的整体需求产生一定影响。

于预测期间,服装供应链管理解决方案供应商总收益预计由2023年的105亿美元增至2027年(预测)期末的126亿美元,复合年增长率为4.7%。由于上升的通货膨胀及能源 价格影响消费者信心及零售商运营成本,从而导致服装零售商的库存及订单减少,服装供应链管理市场预计于2023年下降3.8%。然而,由于俄乌冲突的影响逐渐减缓,该行业预计自2024年恢复正增长。

从上述行业数据来看,赛辉集团的所处赛道整体是缓慢增长的态势,对于该公司来说,想要通过汲取行业力量获得爆发性增长恐怕是不太可能的事,通过修炼自身“内功”,以提升效率、增强客户服务和产品质量为促使业绩增长的核心手段,才是该公司首要考虑的事。

另外,对于赛辉集团而言,严重依赖海外需求也为其后续业绩增长增添了一丝不确定性。

由于香港的服装供应链管理市场主要服务于来自美国或欧洲的零售商或服装品牌, 终端消费者或零售市场普遍依赖海外需求。于过往期间,由于疫情、全球经济低迷、 全球政治冲突不断等因素造成的不确定性,导致消费者信心普遍疲软,且通货膨胀率居高不下(特别是在美国及欧洲),消费者在服装等可支配产品上的支出减少,因此影响了对服装供应链管理解决方案的普遍需求。美国的政治手段亦反映在其与关键制造业市场(中国)展开贸易摩擦。可见,严重依赖海外需求也或将成为后续制约其业绩增长的潜在不利因素。

综上种种,不论是从基本面来看,还是行业成长空间来看,赛辉集团的成色均算不上“美丽”。

来源:智通财经网 共2页 上一页 [1] [2]

|