|

�������ʣ�����ͬ�е��ֽ����������̵渶�����Ӹ߲���

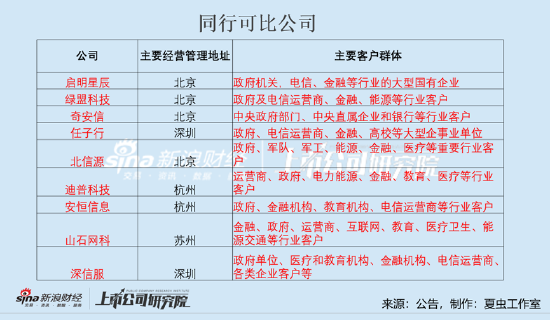

�������ŷ��IJ�Ʒ����Ҫ�û�����ҵ�����������ڡ�������Ӫ��Ϊ�����������οͻ����ǿ�ƣ�һ����ԣ����е��ֽ�������̫�á�

������ʵ�ϣ�����ѡȡ�������dz������˿Ƽ����氲����ͬ�е��ֽ���Ҳ����̫�ã��еľ��ֱȳ�������1���еľ�Ӫ����ֽ�������Ϊ����Ȼ�������ŷ�ȴ���ֳ�����ͬ�е��ֽ������Ʊ����ֵ������Ǿ�Ӫ����ֽ��������������룬��˾ӯ���������ƺ����ߡ�

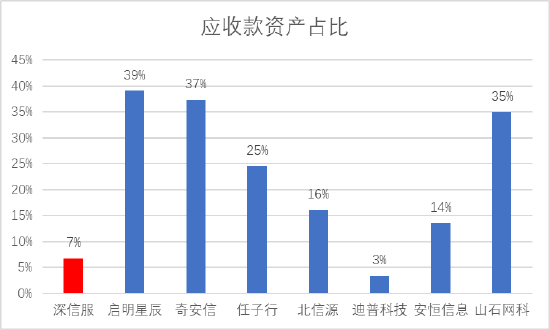

�������Ǵӹ�˾Ӧ�տ��ʲ�ռ�Ȼ�Ҳ��һ���õ���֤��Wind������ʾ����˾2022��Ӧ���˿�ռ���ʲ�֮�Ƚ�Ϊ7%����ͬ��ͬ����ҵ��ֵΪ24%���ֹ�˾Զ���ڹ�˾ˮƽ��

��Դ��wind

������������ֽ���������빫˾��ҵģʽ�йء����ŷ�������ģʽ��������������Ϊ������������������ָ�Ƚ���Ʒ���۸����������̣��������������̽���Ʒ���۸��ն��û���������������ռ�ȳ���95%����ͬ�������̴���ռ�Ȳ�û�����ŷ�ռ�ȸߡ�

��Դ������

�������ŷ��ܹ�����������ֽ��������ƺ�˵��������ʵ����ǿ�����ֽ�֧������ǿ��Ȼ������˾����������ҪΪ��С��ҵ�������й�����¶��2017��ǰʮ�����̵��籣��Ա�������ֽ�֧�������ƺ�һ�㡣

����һ���棬����������ʵ��һ�㣬��һ���棬���ŷ������ֽ����������������̳е�������ֽ����ؿ���ա���˾�Ƿ���ܸ��������ṩ��������ʽ�֧���أ���˾���ڴ���Ƿ��������̵���ҵģʽ�й��أ�

����������Ͷ����������֤����˾�����Ա�ƶ��ڲ��������̻��ṩ����Ŵ��ʽ�֧�֣����Ǵ��Ķ��ڴ�������ء����ǽ�һ����ѯ��ع��棬��δ���ֹ�˾������¶������������Ŵ�֧�ֵ��й���Ϣ����Ҫ�ٴ�ǿ�����ǣ���˾�ľ��ʽ����Զ���ķ�ʽ“�Ӹ߲���”��

�������⣬���������̵渶������ʽ���գ���˾�Ƿ�Ӧ�ö���������������أ�Ȼ������˾��ʷ��ȵ�ë����Ҳ��������ͬ�С���Wind���ݣ�2018-2020�꣬���ŷ�ƽ��ë���ʷֱ�Ϊ73.32%��72.19%��69.98%�������dz�ƽ��ë���ʷֱ�Ϊ65.47%��65.79%��63.87%�����˿Ƽ��ֱ�Ϊ76.93%��71.71%��70.43%�����꣬��˾ë���ʳ��ֳ��½����ƣ�ë����ˮƽ�ӽ���ҵ��ֵ��

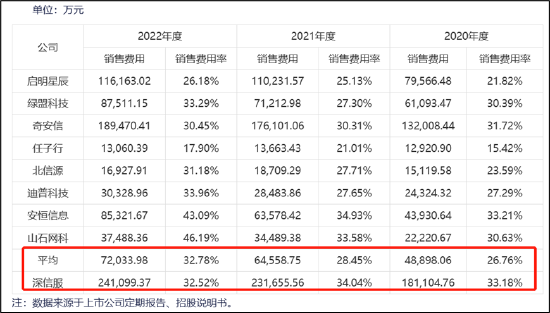

����2020��ȡ� 2021��ȣ���˾���۷��ý����۷����ʸ���ͬ��ҵ�ɱȹ�˾ƽ��ˮƽ�� 2022 �깫˾���۷�������ͬ��ҵ�ɱȹ�˾ƽ��ˮƽ������ƽ��

��Դ������

����ֵ��һ����ǣ���˾�ľ����ʲ���ͻ�����ҳ��ֳ������»�̬�ƣ�2021����2022������»�����λ����

����Ŀǰ����˾ҵ��������ѹ��2023��һ���ȳ��ֿ���һ������ʾ���������ڹ�˾ʵ��Ӫҵ������12.13��Ԫ��ͬ������6.02%����ĸ���������4.12��Ԫ������ͬ�ڿ���5.18��Ԫ���۷Ǿ��������4.26��Ԫ������ͬ�ڿ���5.80��Ԫ����Ӫ��������ֽ���������Ϊ-4.66��Ԫ������ͬ��Ϊ-6.93��Ԫ��

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ��/�ij湤���� ��2ҳ ��һҳ [1] [2]

|