����2019��-2022���ϰ��꣬��˾���۷��÷ֱ�Ϊ2��Ԫ��1.99��Ԫ��2.67��Ԫ��1.2��Ԫ�����۷����ʷֱ��42.89%��37.51%��38.39%��43.8%��������ҵ���۷����ʾ�ֵ36.62%��38.86%��40.32%��43.67%��

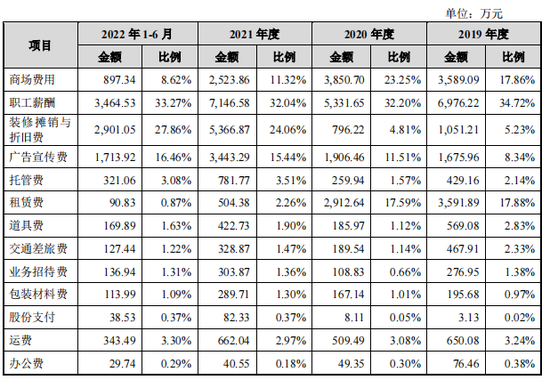

�������й�����¶�����Է��ε����۷�����Ҫ�����̳����á����ѡ�ְ��н�ꡢװ��̯�����۾ɷѡ���������ѵȡ�

�����־Ӳƾ���Ԥ��IPO��ע������Է����̳����ú����������������Ӫҵ��ģ�䶯�Ĺ�ϵ����ƥ�䡣2020�꣬��˾���µ�������������Ӫҵ�����½�������£����̳�����ȴ������261.61��Ԫ��2021�꣬�ŵ�������ʼ�ָ������̳�����ȴ������1326.84��Ԫ�����Ѹ��Ǵ�2912.64��Ԫ����504.38��Ԫ������82.68%��

����2021�꣬���Է���װ��̯�����۾ɷ����574.04%��5366.87��Ԫ���Դˣ����Ҫ����˵��װ��̯�����۾ɷѵľ��幹�ɡ��۾����ޡ��۾ɽ�Ŀǰ��ʹ�������2021�������ӵ�ԭ�����ԡ�

����2019��-2022���ϰ��꣬��˾��������ѷֱ�Ϊ1675.96��Ԫ��1906.46��Ԫ��3443.29��Ԫ��1713.92��Ԫ��2021�꣬�������������1536.84��Ԫ�����Է��ν��ͳ���Ϊ�˼�ǿ�г��ƹ㣬������Ա��ʫʫ����EINƷ�ƴ��������¡�

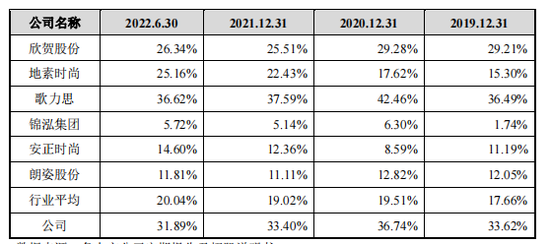

�����������ڣ����Է����ڼ�����ʷֱ��60.45%��54.69%��55.74%��61.87%����ͬ��ҵ�ɱȹ�˾�ڼ�����ʾ�ֵ�ֱ�Ϊ46.84%��47.82%��49.15%��53.79%�����ۡ��������з����úϼƻ�����һ������룬ʹ�����Է��ξ����ʲ���2�ɣ����ڷֱ�Ϊ10.85%��17.29%��17.94%��14.93%��

�����塢�����ѹ�ߣ�������ת������ë����

������Ȼ���Է��ε����۷��ýڽ���������Ӫ��������Ч��ȴ������Ը����˾�������Ŵ����ѹ���Ե����⡣

���������ڸ���ĩ�����Է��δ�������ֵ�ֱ�Ϊ1.39��Ԫ��1.33��Ԫ��1.29��Ԫ��1.21��Ԫ��ռ�����ʲ��ı����ֱ�Ϊ28.11%��21.44%��28.41%�� 27%��

�����������������Է��εĴ������ԭ���ϡ�ί�мӹ����ʡ��ڲ�Ʒ������Ʒ�Լ�������Ʒ�����У�����Ʒռ����ı�����8�ɡ��������ڣ���˾����Ʒ���ֱ�Ϊ1.7��Ԫ��1.77��Ԫ��1.55��Ԫ��1.5��Ԫ��ռ����ı����ֱ�Ϊ81.56%��84.12%��80.1%��84.03%��

����“�������Dz��õ�����ģʽ�Ͳ�Ʒ��λ�йأ�һ���棬���ǵ�����ģʽ����ռ�Ƚϸߣ���Ҫ��ǰ�����������������裻��һ���棬����Ʒ���ϴ����и߶�Ůװ��Ʒ�ص��йء�”���Է��ν��ͳơ�

����1�������������������

�����������ı������Է��εĴ����ת��ҪԶ������ҵ��ֵ��2019�꣬��˾�����ת�ʷֱ�Ϊ0.65�Ρ�0.62�Ρ�0.84�κ�0.72�Σ�����ҵ��ֵ�ֱ�Ϊ1.32�Ρ�1.34�Ρ�1.48�κ�1.25�Ρ�

�������Է��α�ʾ������Ҫ����Ϊ��˾�����Ȼϵ���շ����Ʒ�������������ƺͳ����IJ�Ʒ��ȣ������Ȼϵ���շ����Ʒ��ʹ��˾��Ʒ�������ڸ����ҿ�ʽ�϶ࣻ��ͬ����Ҫ�ɱȹ�˾��ȡ�ͼ۸���ת�����۲��ԣ�Ϊά��Ʒ���������Ʒ���ԣ�ͬʱ��ϲ�Ʒ���� ���ڽϳ����ص㣬��˾���ٶ���Ʒ���д��۴�����ά�ָ�ë���ʵ�ͬʱ�������ת�ʴ�����Խϵ�ˮƽ��

����������ˣ������������µ����Ͽ��Ůװ�г�����������ܼ�ʱ���֣��Ͳ��ò����ٴ�����۵ķ��ա������ڸ���ĩ�����Է����ѷֱ������7015.46 ��Ԫ��7715.92 ��Ԫ��6462.49��Ԫ��5674.74��Ԫ�Ĵ�����������ֱ�ռ����ĩ����������ֱ�Ϊ33.62%��36.74%��33.4%��31.89%��������ҵƽ��ˮƽ��

�������й��飬����Ҫ��˾����1�����ϵĿ����Ʒ���ռ�����ڸ���ĩ�����Ʒ���ı�����Խϸߣ���������Ʒռ�ȽϸߵĹ�˾�����������Ĵ���������������ڸ���ĩ����˾����1�����ϵĿ����Ʒ���ռ����ĩ�����Ʒ���ı����ֱ�Ϊ 59.76%��65.23%��57.25%�� 53.2%��

�������߱����ĵ��ۼ��ᣬҲ�������������������2019��-2022���ϰ��꣬���Է�������������������������ʲ���ֵ��ʧ�ֱ�Ϊ3881.99��Ԫ��3577.5��Ԫ��3020.92��Ԫ��917.09��Ԫ��ռ���ھ�����ı����ֱ�Ϊ76.36%��43.18%��26.69%��23.87%��

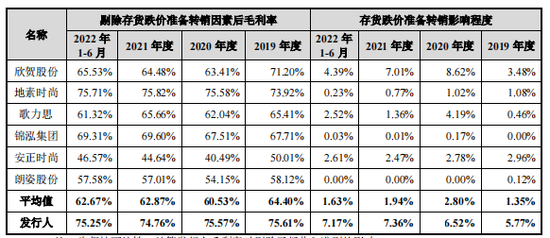

����2�����������ת������ë����

������ʵ�ϣ����Է��δ���������������ں�ת�غ�ת�����������Թ�˾ë�����ṩ�˿ɵ��ڵĿռ䡣

�����������ڣ���˾���������ת���Ľ��ֱ�Ϊ2702.89��Ԫ��2877.04��Ԫ��4274.35��Ԫ��1704.84��Ԫ����ë���ʵ�Ӱ��ֱ��5.77%��6.52%��7.36%��7.17%��

�����������������ת����Ӱ������ڹ�˾ë������ֱ���81.38%��82.49%��82.57%��82.47%����75.61%��75.57%��74.76%�� 75.25%��

��������¶���������ת����ҪΪ�Ѽ������������IJ���Ʒ��������ʱ����˾�Ը�����Ʒԭ�Ѽ���ĵ�����Ϊ�ޣ�ת�������������

����ͬʱ�����ݹ涨�������۴�������˴���������ģ���Ӧ��ת�Ѽ���Ĵ�������������������Ӫҵ��ɱ�������ҵ��ɱ�������֮������Ҫ�����۲���Ʒ����Ʒ�������ֵ����ת��Ӫҵ��ɱ�������ҵ��ɱ���

����Ӫҵ�ɱ�����������ɿ��ڴ��������Ӫҵ���벻�ᱻͬ�������ͣ����մ���ë���ʵ����������Է��δ����ת�ʽϵ͡�����ϳ��Ĵ���϶࣬���³������Ʒ����ʱ���������ת�������Ӧ�϶࣬����ʹ�ô��������ת����ë���ʴ�����Ӱ��Ҳ�ϴ�

�����������������У���Ҫ�����Է���˵��“�Ƿ����ͨ�����Ƶ�����Ʒ����ʱ����������������”��

������Դ���־Ӳƾ� ����

��2ҳ ��һҳ [1] [2]