|

而还没有实现营收、成立仅4年时间的键嘉医疗,选择了估值超过40亿元的上市标准。

资料显示,天智航从2017年到2022年,即上市前和上市后也未实现盈利,营收基本上在1、2亿元左右,多年来没有突破。公司市值从上市初的最高635亿元降至目前的70亿元,缩水近九成。

值得关注是,天智航的主营产品是骨科手术机器人,而键嘉医疗的核心产品也属于骨科手术机器人。

一名业内人士称:骨科手术机器人提供的临床价值并不如腔镜手术机器人,后者操作灵活术式应用广泛,更符合医生的操作直觉,予以医生很大的助力。骨科手术机器人还的先天特点意味着它没办法介入骨科手术的全流程,也不能像腹腔镜机器人一样,进入手术室,布置好机位就能全程进行手术操作。

另一名业内人士称:手术机器人行业的外部环境来看,已经给了很多的优惠政策,而在商业化发展的过程中,还有很多产品和内部的问题没有解决。就产品本身而言,所研发的手术机器人,如果连最终目标到底是为什么样的医生在什么场景的手术下解决什么问题都回答不了,推向临床、商业化就比较困难。产品卖不出去,可能是产品研发之初就缺乏商业化的思考。

至于键嘉医疗主营产品能否实现商业化,能否实现营收增长和盈利,这有待时间验证。而键嘉医疗能否实现商业化,是其是否具备持续经营能力的关键,也决定着其能否成功IPO。目前,比较直观和稳妥的方式是先看键嘉医疗能否实现营收增长,能否形成规模效应,再来判断其是否具备持续经营能力。

未披露明显技术优势 0营收如何占据20%的市场份额?

根据现有规则,拟登陆科创板的IPO企业在核心技术层面应满足的要求包括:具备核心技术、核心技术具有先进性、主要依靠核心技术开展经营等。

而采用第五套上市标准的拟IPO企业,还应满足“具备明显的技术优势”,参见《上海证券交易所科创板发行上市审核规则适用指引第7号——医疗器械企业适用第五套上市标准》的规定。明显的技术优势,是区分于其他四项科创板上市标准的重要标志。

那键嘉医疗是否具备明显的技术优势?招股书显示,键嘉医疗在手术机器人领域形成了多项核心技术,涉及五大技术类别,包括手术规划技术、手术导航定位技术、三维可视化技术、机械臂控制技术、手术机器人系统设计与集成技术。公司也简单列示了五项技术的技术先进性,但没有用具体的参数、指标等数据来证明比同行公司具备明显的技术优势。

键嘉医疗称,国内手术机器人市场的主要外资厂商为史赛克、美敦力和捷迈邦美,主要国内厂商包括天智航、微创机器人、和华瑞博、元化智能等公司。

其中公布相关数据的公司中,史赛克MAKO的RIO系列关节置换手术机器人全球装机量已超过1000台(注:一台机器的价格从人民币几百万元到几千万元不等),行业龙头地位较为稳固;美敦力Mazor脊柱外科手术机器人从2016年上市至2019年三季度也仅在全球范围内累计出售了约248台;而天智航上市多年的营收一直没有突破,骨科手术机器人销量每年维持在20台左右。

从以上数据可以得出,键嘉医疗作为一家成立仅4年的公司,目前尚未实现营收,而龙头企业的市场地位已经较为稳固。键嘉医疗核心技术是否具备明显的优势,是其能够后发制人的关键因素之一,也是其在0营收下证明是否具备持续经营能力的一个。

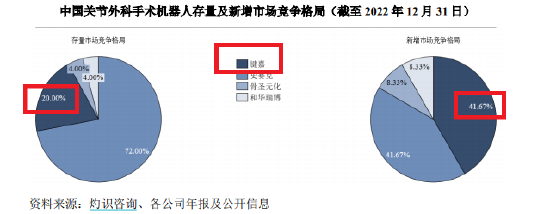

招股书显示,键嘉医疗关节外科手术机器人存量市场竞争格局中2022年的市场份额为20%。但2022年前三季度,键嘉医疗营收为0,其市场份额如何达到20%?

来源:键嘉医疗招股书

招股书还显示,在新增市场竞争格局中,键嘉医疗的市场份额竟高达41.67%,与行业巨头史赛克并列第一。

键嘉医疗刚进入市场没多久, 还没实现营业收入,就能和细分行业龙头平起平坐,这样的数据是否客观、研报是否为公司定制,信披是否带有误导性还有待商榷。

来源:新浪财经上市公司研究院 新浪证券 作者:IPO再融资组/秦勉 共2页 上一页 [1] [2]

|